نحوه کدینگ در حسابداری پیش نیازیست برای کار با نرم افزار حسابداری

نحوه کدینگ حسابداری

کدینگ حسابداری روشی است برای دسته بندی حساب ها و ابزاری برای دسترسی بهتر به حساب ها . یکی از مزایای سیستم های حسابداری دسته بندی کردن حساب ها بوسیله کد دادن می باشد که با این کار می توان دسترسی سریع تری به حساب ها داشت یا به جای نوشتن نام حساب (که کاری سخت و طاقت فرسا می باشد و همچنین امکان اشتباه در آن زیاد بوده ) کد حساب را نوشته و ار آن استفاده می نماییم .

نحوه کدینگ حسابداری

طراحی کدینگ حسابداری

برای طراحی کدینگ در قدم اول بایستی گروه حساب ها را تهیه کنیم.

گروه حساب ها به دو دسته کلی تقسیم می شوند:

- گروه حساب های حسابداری:گروه حساب های حسابداری، در واقع حساب هایی هستند که در صدور اسناد از آن ها استفاده می کنیم. از این پس از ان به عنوان گروه حساب ها یاد می کنیم.

- گروه حساب های تفصیلی:گروه حساب های تفصیلی که در واقع جهت اقدامات کنترلی استفاده می شوند و مربوط به حساب های حسابداری نبوده و شامل اسامی می باشند.

این دو گروه حساب متمایز از هم بوده و کدگزاری آن ها به صورت کاملا جداگانه انجام خواهد شد.

گروه حساب های حسابداری

کد حساب گروه حساب

۱ دارایی های جاری

۲ دارایی های غیر جاری

۳ بدهی های جاری

۴ بدهی های بلندمدت

۵ حقوق صاحبان سهام

۶ درآمدها

۷ بهای تمام شده کالای فروش رفته و خدمات ارائه شده

۸ هزینه ها

۹ سایر حساب ها

مفهوم کد گروه حساب:

همان طور که مشاهده می کنید عدد ۱ به گروه حساب دارایی های جاری تخصیص داده شده است. این به این معناست که هر حسابی که با کد ۱ شروع شود، یک دارایی جاری است.

نکته: پس زمانی که حساب های کل زیر مجموعه هر گروه را می خواهیم تنظیم کنیم باید دقت کنیم که هر حساب در طبقه خودش قرار گیرد.

گروه حساب های تفصیلی

کد حساب گروه حساب تفصیلی

۱۰۱ پرسنل

۱۰۲ اشخاص حقوقی و حقیقی

۱۰۳ پروژه و کارفرما

۱۰۴ بانک ها – شماره حساب ها

۱۰۵ شماره سفارش یا شماره اعتبار

۱۰۶ مراکز هزینه

۱۰۷ شماره قراردادها

۱۰۹ سایر

همان طور که می بینید کد ۱۰۷ تا ۱۰۹ خالی گذاشته شده که در صورت وجود گروه جدید در آن درج شود.

شروع شدن کد گروه حساب تفصیلی با عدد ۱ هیچ ارتباطی به گروه حساب ها ندارد

.

از طرف دیگر این موضوع برای کلیه بخش های کدینگ حساب ها صدق می کند. برای مثال حتی در گروه حساب های تفصیلی اگر یک شرکتی با توجه به حجم فعالیت خود نیاز به گروه های بیش تری داشت، مثلا می خواست شماره قراردادهای تسهیلات را از شماره قراردادهای فروش جدا کند، یا … باید در تعبیه کدها دقت کنیم که جای کافی برای مابقی گروه ها وجود داشته باشد و از طرف دیگر جای خالی برای گروه های جدیدی که ممکن است نیاز به ایجاد آن ها بعدها پیش بیاید وجود داشته باشد.

در این حالت برای مثال به جای کد ۱۰۹، کد آخر گروه حساب های تفصیلی ۱۲۹ می شود. (که این تعدا گروه با توجه به حجم تفصیل مورد نیاز شرکت تعیین می شود.

دوستان توجه داشته باشم که در کدهای تفصیلی به هر فرد فقط و فقط یک کد تفصیل می دهیم و این مهم به منظور گزارشگری بهتر است.

برای این که بتوانیم با گزارش گرفتن در سطح تفصیلی حساب ها کلیه حساب های مرتبط با این تفصیل را تشخیص دهیم

طبقه بندی و کدینگ اصولی حسابها در حسابداری

همانطور که میدانید امروزه بسیاری از نرم افزار های رایج حسابداری با استفاده از چارچوب اصولی مبنا اصول حسابداری کلیه حسابهای مالی را طبقه بندی و بر اساس این طبقه بندی ها ماهیت هر حساب مشخص شده و الگوریتم های لازم با توجه به ماهیت و گروه حساب برنامه نویسی شده است.

کدینگ حسابداری چه فایده ای دارد؟

یکی از مهمترین و اصولی ترین بخش سیستم های مالی، کد بندی سرفصل های حسابداری براساس استانداردهای حسابداری می باشد، که با توجه به نوع فعالیت هر شرکت برخی از سرفصل ها متغیر می باشد. حسابداران برای سهولت در کار، امکان شناسایی بهتر و سریعتر حسابها و همچنین عطف و ربط آنها به هر یک از حساب ها یک کد خاص اختصاص می دهند.

تعریف صحیح و اصولی کدینگ حسابداری، مدیریت و کاربران را در امر گزارش گیری کمک خواهد نمود تا تجزیه و تحلیل اطلاعات را به خوبی انجام دهند. باید توجه داشت هر چقدر سطح حساب بالاتر باشد سیستم گزارشگیری شفاف تر خواهد شد.

در سیستم های حسابداری کدهایی به صورت پله ای برای شناسایی حسابها طراحی شده است که این پله ای بودن کدها امکان گسترده نمودن گزارشات و دریافت سریع و دقیق اطلاعات را با حجم عملیات بسیار کم فراهم می نماید.

انواع کدینگ حسابداری

کدینگ حفظی

به فرآیند مخفف کردن کلمات به چند حرف که نمایانگر معنی آن کلمه هستند کدینگ حفظی می گویند. برای مثال “ح.د” به جای “حساب دریافتنی”

کدینگ متوالی

هنگامی که از اعداد به صورت پی در پی برای انتساب به داده ها استفاده می کنیم از کدینگ متوالی بهره برده ایم که به “کدینگ سریالی” نیز مشهور است.

کدینگ سلسله مراتبی

کدهای سلسله مراتبی کدهایی هستند که حسابدار می تواند در صورت نیاز آنها را به صورت ساختار یافته و منطقی تا بی نهایت گسترش دهد. به عنوان مثال “دارایی ها ۸۰۸″ و سپس، اگر حسابدار بخواهد یک زیر گروه برای آن تعریف کند با اضافه کردن یک رقم اعشار این کار را می کند. “۰۱/۸۰۸” برای دارایی های جاری

کدینگ توده ای

در حسابداری به معنی اعدادی است که یک نفر می تواند به یک حساب در یک دوره مالی اختصاص دهد. این نوع کدینگ را “کدینگ حسابداری توده ای” می نامند. برای مثال اگر کد یک توده ” دارایی های ثابت ۵۰۰۰″ و “موجودی کالا ۶۰۰۰″ باشد. توده ۵۰۰۰ به طور قطع برای هر حسابی است که با داراییهای ثابت سروکار داشته باشد. چون هر توده با توده قبلی ۱۰۰۰عدد فاصله دارد، هر شخصی می تواند تا ۱۰۰۰ زیر گروه و زیر شاخه برای هر حساب تعریف کند.

کدینگ وجهی

کدینگ وجهی را می توان همانند یک قرارداد استاندارد برای انتساب به داده ها پیاده سازی کرد. در حسابداری یک سری از گروه اعداد است که نشان دهنده عنوان های متفاوتی است. مثلا حسابداری دفاتر یک خرده فروشی را در دست دارد، می تواند بگوید وجه ۱ یا گروه ۱ نشانگر دپارتمان های مختلف در فروشگاه است، وجه دوم نشانگر انواع مختلف هزینه هایی است که فروشگاه می تواند متحمل شود و وجه سوم شامل زیرگروه های بخش دوم(وجه دوم ) می شود.

طراحی کدینگ حسابها

طراحی و تدوین کدینگ حسابها با توجه به نوع فعالیت شرکت، شرایط موجود و توسعه اجتناب ناپذیر فعالیت ها در آینده و نیز با توجه به اهداف و ضوابط زیر صورت می پذیرد:

- اصول و مبانی استانداردهای پذیرفته شده حسابداری

- نیازهای گزارشاتی مسئولین شرکت و کاربران سیستم

- طراحی کدینگ متناسب با نوع و حجم فعالیت شرکت

- ایجاد مبانی لازم جهت تفکیک، طبقه بندی و ثبت اطلاعات مالی به منظور جمع آوری و کنترل اطلاعات و ارقام مالی و تهیه گزارشات مورد نیاز

- انعطاف پذیری حسابها به نحوی که حسابها برحسب گسترش فعالیتهای شرکت توسعه یابند

- سهولت استفاده از حسابها به نحوی که برای کاربران به راحتی قابل فهم و استفاده باشد

- جامعیت حسابها به گونهای که کلیه فعالیتها را تحت پوشش قرار دهد

برخی از کد های حسابداری برای انواع واحد های تجاری یکسان می باشد اما برخی دیگر متناسب با نوع و حجم عملیات واحد تجاری مختص به همان واحد است. مثل حساب کالای در جریان ساخت که مربوط به واحد های تولیدی و حساب پیمان در جریان پیشرفت مختص شرکت های پیمانکاری است.

ساختار حسابها

ساخت و سطوح کلی حساب ها به ترتیب زیر تعیین گردیده است:

ـ گروه حساب

ـ حساب کل

ـ حساب معین

ـ حساب تفصیلی

اصول کلی رعایت شــده در شمــاره گذاری حسابهای کل، معین و تفصیلی به شرح زیـر می باشد:

گروه حساب

گروه حساب کلی ترین طبقه حساب است و هر گروه در برگیرنده تعدادی حساب کل می باشد. به عنوان مثال گروه شماره ۱ به داراییهای جاری اختصاص داده شده است. همواره اولین رقم سمت چپ نشان دهنده گروه حساب می باشد.

در گروه بندی حسابها، گروههای ۱ تا ۵ حسابهای ترازنامه ای، گروههای شماره ۶ الی ۸ حسابهای سود و زیانی و گروه شماره ۹ به سایر حسابها اختصاص می یابد.

حسابهای کل

حسابهای کل شامل حساب هایی است که دفتر کل براساس آن ها تفکیک خواهد شد و بر مبنای آنها تراز آزمایشی و حسابهای نهایی تنظیم می گردد. هر حساب کل بر حسب نیاز یک و یا چندین حساب معین را در بر می گیرد.

حسابهای معین

حسابهای معین به منظور تفکیک حسابهای کل به حسابهای جزیی تر مورد استفاده قرار می گیرند.

شماره حسابهای معین از پنج رقم تشکیل می شود که دو رقم سمت چپ آنها مشخص کننده حساب کل و دو رقم سمت راست مشخصه حساب معین می باشد:

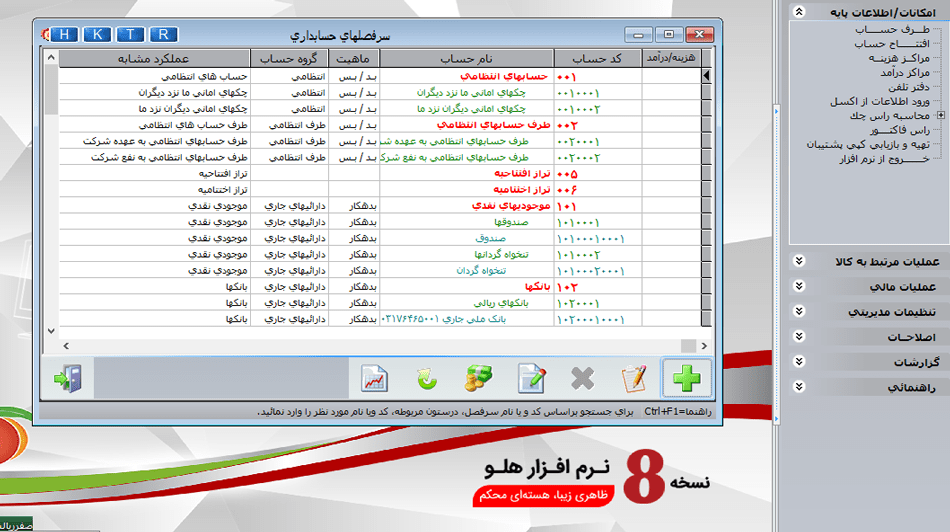

به عنوان مثال حساب کل شماره ۱۰۱۰۲ به صندوق شرکت اختصاص داده شده است که اولین رقم سمت چپ آن نشاندهنده گروه حساب(داراییهای جاری)، رقم ۰۱ سمت چپ نشاندهنده حساب کل(موجودی نقد و بانک) و ۰۲ نشاندهنده حساب معین(صندوق شرکت ـ ریالی) می باشد .

هرحساب معین برحسب نیاز به اطلاعات جزئی تر شامل تعدادی حساب تفصیلی قابل تفکیک خواهد بود.

حسابهای تفضیلی

شماره تفضیلی جهت گروههای مختلف از جمله مشتریان، پرسنل و بستانکاران شرکت تعریف می شود.هریک از گروه های تفصیلی به حسابهای معین خاصی ارتباط پیدا می کنند که در اطلاعات پایه سیستم تعریف خواهد شد.

حساب های تفضیلی شناور چیست؟

حساب تفضیلی شناور معمولا اسمی است که نرم افزارهای حسابداری، برای سطوح تفضیلی خود انتخاب می نمایند. اما چرا به بعضی از سطوح تفضیلی شناور گفته می شود؟ اگر به حالتی که حساب های معین نسبت به حسابهای کل دارند دقت شود، ملاحظه می گردد که هر حساب معین زیر گروه یک حساب کل و حتما به یک حساب کل و فقط به یک حساب کل ارتباط دارد؛ به همین منوال حسابهای تفضیلی غیر شناور حتما به یک و فقط یک حساب معین. در صورتی که حسابهای تفضیلی شناور این چنین نیستند، حسابهای تفضیلی شناور می توانند بسته به تعریف و طراحی کدینگ به حسابهای معین بیشتری منسوب شوند.

از مزایای حسابهای تفضیلی شناور این است که امکان تهیه گزارشهای گردش عملیات، مانده و ریز حساب از یک حساب تفضیلی شناور به صورت سرجمع(بدون در نظر گرفت حساب معین) یا به تفکیک حسابهای معین درگیر با تفضیلی مذکور و یا برای یک معین خاص وجود دارد.

ما به منظور ارتقاء سطح عملی و کاربردی دوستان حسابدار دو نمونه از کدینگ حسابداری استاندارد را ارائه می نماییم.

بخش اول تعیین گروه حسابها

| کد حساب | گروه حساب | ماهیت |

| ۱ | دارايي هاي جاري | بد |

| ۲ | دارايي هاي غير جاري | بد |

| ۳ | بدهي هاي جاري | بس |

| ۴ | بدهي هاي غیر جاری | بس |

| ۵ | حقوق صاحبان سهام | بس |

| ۶ | درآمدها | بس |

| ۷ | بهاي تمام شده كالاي فروش رفته و خدمات ارائه شده | بد |

| ۸ | هزينه ها | بد |

| ۹ | ساير حساب ها | خنثی |

حال بايستي هر كدام از گروه حسابها را به حساب های کل ریز کنیم:

برای این کار می توان در ادامه كد هر گروه كد ديگري قرار داد. مثلاً موجودي نقد و بانك اولين حساب كل از دارايي هاي جاري است و مي توان به آن كد ۱۰۱ داد (صدویک) يك اول نماينده دارايي جاري و صفر يك دوم نماينده موجودي نقد و بانك يا در صورتي كه فرض مي شود حساب هاي كل اين گروه از ۱۰ تا بيش تر باشد، مثلا اين كدينگ از ۰۱ شروع مي كنيم.

| ماهیت | حساب كل | كد حساب كل | گروه حساب | كدگروه |

| بد | موجودي نقد و بانك | ۱۰۱ | دارایی های جاری | ۱ |

| بد | سرمايه گذاري كوتاه مدت | ۱۰۲ | ||

| بد | حساب ها و اسناد دريافتني تجاري و غیرتجاری | ۱۰۳ | ||

| بد | ساير حساب ها و اسناد دريافتني | ۱۰۴ | ||

| بد | موجودي مواد و كالا | ۱۰۵ | ||

| بد | سفارشات و پيش پرداخت ها | ۱۰۶ | ||

| بد | سپرده هاي ما نزد ديگران | ۱۰۷ |

| ماهیت | حساب كل | كد حساب كل | گروه حساب | كدگروه |

| بد | حسابها و اسناد دریافتنی های بلند مدت | ۲۰۱ | دارايي هاي غير جاري | ۲ |

| بد | سرمايه گذاري هاي بلندمدت | ۲۰۲ | ||

| بد | دارايي هاي در جريان تكميل | ۲۰۳ | ||

| بد | دارايي هاي نامشهود | ۲۰۴ | ||

| بد | دارايي هاي ثابت مشهود | ۲۰۵ | ||

| بس | استهلاک انباشته دارايي هاي ثابت مشهود | ۲۰۶ | ||

| بد | ساير دارايي ها | ۲۰۷ |

| کد گروه | گروه حساب | كد حساب كل | حساب كل | ماهیت | |

| ۳ | بدهی های جاری | ۳۰۱ | حساب ها و اسناد پرداختنيتجاري و غیر تجاری | بس | |

| ۳۰۲ | مالیات پرداختنی | بس | |||

| ۳۰۳ | سود سهام پرداختني | بس | |||

| ۳۰۴ | تسهيلات و اعتبارات مالي دريافتي كوتاه مدت | بس | |||

| ۳۰۵ | ذخایر | بس | |||

| ۳۰۶ | پيش دريافت ها | بس | |||

| ۳۰۷ | بدهی های مرتبط با دارایی های نگهداری شده برای فروش | بس | |||

| کد گروه | گروه حساب | کد حساب کل | حساب کل | ماهیت | |

| ۴ | بدهی های غیر جاری | ۴۰۱ | حساب ها و اسناد پرداختني بلندمدت تجاري | بس | |

| ۴۰۳ | تسهيلات و اعتبارات مالي دريافتي بلندمدت | بس | |||

| ۴۰۴ | ذخيره مزاياي پايان خدمت كاركنان | بس | |||

| ۴۰۵ | درآمدهاي انتقالي به دوره هاي آتي | بس | |||

| ماهیت | حساب كل | كد حساب كل | گروه حساب | كدگروه |

| بس | سرمايه پرداخت شده | ۵۰۱ | حقوق صاحبان سهام | ۵ |

| بس | اندوخته قانوني | ۵۰۲ | ||

| بس | ساير اندوخته ها | ۵۰۳ | ||

| بس | مازاد تجديد ارزيابي دارايي هاي ثابت مشهود | ۵۰۴ | ||

| بس | سود (زيان) انباشته | ۵۰۵ |

| کد گروه | گروه حساب | کد حساب کل | حساب کل | ماهیت |

| ۶ | درآمدها | ۶۰۱ | فروش | بس |

| ۶۰۲ | درآمد حاصل از ارائه خدمات | بس | ||

| ۶۰۳ | ساير درآمدهاي عملياتي | بس | ||

| ۶۰۴ | ساير درآمدهاي غير عملياتي | بس |

| کد گروه | گروه حساب | کد حساب کل | حساب کل | ماهیت |

| ۷ | بهاي تمام شده كالاي فروش رفته و خدمات ارائه شده | ۷۰۱ | بهاي تمام شده كالاي فروش رفته داخلي | بد |

| ۷۰۲ | بهاي تمام شده كالاي فروش رفته خارجي | بد | ||

| ۷۰۳ | بهای تمام شده خدمات ارائه شده | بد |

| ماهیت | حساب كل | كد حساب كل | گروه حساب | كدگروه | ||

| بد | هزينه حقوق و دستمزد كاركنان غير توليدي | ۸۰۱ | هزينه ها | ۸ | ||

| بد | هزينه هاي عملياتي | ۸۰۲ | ||||

| بد | ساير هزينه هاي عملياتي | ۸۰۳ | ||||

| بد | هزينه هاي مالي | ۸۰۴ | ||||

| بد | هزينه هاي غير عملياتي | ۸۰۵ |

| ماهیت | حساب كل | كد حساب كل | گروه حساب | كدگروه |

| خنثی | حساب هاي انتظامي | ۹۰۱ | ساير حساب ها | ۹ |

| خنثی | طرف حساب هاي انتظامي | ۹۰۲ | ||

| خنثی | تراز افتتاحيه | ۹۰۳ | ||

| خنثی | تراز اختتاميه | ۹۰۴ |

كدينگ بخش سوم – توضيح كدينگ درختي حساب هاي كل

در اين مرحله بايستي هر كدام از حساب هاي كل تعيين شده را به اجزاي آن كه همان حساب هاي معين هستند تفكيك كرد. در اين بررسي مي توان تا چند سطح معين در نظر گرفت كه البته نرم افزارهاي رايج كنوني تا يك سطح معين را جوابگو هستند. (همكاران سيستم، رايورز و …) و از اين ميان فقط نرم افزار نويسا( اگر اشتباه نكنم) دو سطح معين را مي پذيرد .

براي اين كار مثلاً حساب موجودي نقد و بانك از گروه دارايي هاي جاري كه كد ۱۰۱ به آن اختصاص پيدا كرد را تفكيك مي كنيم كه به ترتيب زير است: البته اگر بخواهيم از يك سطح معين استفاده كنيم، به جاي اين كه موجودي نزد بانك ها را در سطح دوم به ريالي و ارزي تفكيك كنيم، در همان سطح يك بار مي نويسيم موجودي نزد بانكها ريالي و بار ديگر موجودي نزد بانك ها ارزي كه كد آن به ترتيب ۱۰۱۰۱ و ۱۰۱۰۲ مي شود. اما در اين جا چون دو سطح معين در نظر گرفتيم،كد ۱۰۱۰۱ را به موجودي نزد بانك ها اختصاص داديم و از كد ۱ و ۲ براي تفكيك ريالي و ارزي در سطح دوم استفاده شد.

در بقيه موارد نيز به همين نحو عمل مي كنيم .

| کد | حساب کل | معین | |

| کد | نام حساب | ||

| ۱۰۱ | موجودی نقد و بانک | ۱۰۱۰۱ | موجودی نزد بانکها |

| ۱۰۱۰۲ | موجودی نزد صندوق | ||

| ۱۰۱۰۳ | موجودی نزد تنخواه گردان | ||

| کد | حساب کل | معین | |

| کد | نام حساب | ||

| ۱۰۲ | سرمایه گذاری کوتاه مدت | ۱۰۲۰۱ | سپرده سرمایه گذاری |

| ۱۰۲۰۲ | سرمایه گذاری در سهام | ||

| ۱۰۲۰۳ | سرمایه گذاری در اوراق مشارکت | ||

| معين | حساب كل | كد | ||

| نام حساب | كد | |||

| اسناد دريافتني تجاري در جريان وصول | ۱۰۳۰۱ | حساب ها و اسناد دريافتني | ۱۰۳ | |

| اسناد دريافتني تجاري نزد صندوق | ۱۰۳۰۲ | |||

| اسناد دريافتني تجاري واخواستي | ۱۰۳۰۳ | |||

| حساب هاي دريافتني تجاري | ۱۰۳۰۴ | |||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| کد معین | نام معین | |||||

| ۱ | دارایی جاری | ۱۰۴ | سایر حساب ها و اسناد دریافتنی | ۱۰۴۰۱ | اسناد دریافتنی غیر تجاری در جریان وصول | بد |

| ۱۰۴۰۲ | اسناد دریافتنی غیر تجاری نزد صندوق | بد | ||||

| ۱۰۴۰۳ | اسناد دریافتنی غیر تجاری واخواستی | بد | ||||

| ۱۰۴۰۴ | حساب های دریافتنی غیر تجاری | بد | ||||

| ۱۰۴۰۵ | مساعده کارکنان | بد | ||||

| ۱۰۴۰۶ | وام ضروری کارکنان | بد | ||||

| ۱۰۴۰۷ | حق العمل کاران | بد | ||||

| ۱۰۴۰۸ | ترخیص کاران گمرکی | بد | ||||

| ۱۰۴۰۹ | سپرده های موقت | بد | ||||

| ۱۰۴۱۰ | سود سهام دریافتنی | بد | ||||

| ۱۰۴۱۱ | طلب از شرکت های گروه | بد | ||||

| ۱۰۴۱۲ | طلب از سایر اشخاص وابسته | بد | ||||

| ۱۰۴۱۳ | خسارات قابل دریافت از بیمه | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۱ | دارایی جاری | ۱۰۵ | موجودی مواد و کالا | کد معین | نام معین | |

| ۱۰۵۰۱ | موجودی مواد اولیه | بد | ||||

| ۱۰۵۰۲ | موجودی قطعات و لوازم یدکی | بد | ||||

| ۱۰۵۰۳ | مواد کمکی و بسته بندی | بد | ||||

| ۱۰۵۰۴ | کالای در جریان ساخت | بد | ||||

| ۱۰۵۰۵ | کالای ساخته شده | بد | ||||

| ۱۰۵۰۶ | موجودی در راه | بد | ||||

| ۱۰۵۰۷ | کالای امانی ما نزد دیگران | بد | ||||

| ۱۰۵۰۸ | موجودی اقلام راکد و ناب | بد | ||||

| ۱۰۵۰۹ | موجودی ضایعات مواد اولیه | بد | ||||

| ۱۰۵۱۰ | موجودی ضایعات قطعات و لوازم ولوازم یدکی | بد | ||||

| ۱۰۵۱۱ | انحراف نرخ مواد اولیه هنگام خرید | بد | ||||

| ۱۰۵۱۲ | انحرافات کالای در جریان ساخت | بد | ||||

| ۱۰۵۱۳ | سایر موجودی ها | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۱ | دارایی جاری | ۱۰۶ | سفارشات و پیش پرداخت ها | کد معین | نام معین | |

| ۱۰۶۰۱ | پیش پرداخت خرید | بد | ||||

| ۱۰۶۰۲ | پیش پرداخت خدمات | بد | ||||

| ۱۰۶۰۳ | پیش پرداخت بیمه | بد | ||||

| ۱۰۶۰۴ | پیش پرداخت مالیات | بد | ||||

| ۱۰۶۰۵ | پیش پرداخت به پیمانکاران | بد | ||||

| ۱۰۶۰۶ | سایرپیش پرداخت ها | بد | ||||

| ۱۰۶۰۷ | سفارشات اولیه | بد | ||||

| ۱۰۶۱۰ | سفارشات ماشین الات | بد | ||||

| ۱۰۶۱۱ | موجودی تمبر و سفته | بد | ||||

| ۱۰۶۱۲ | هزینه های قبل از گشایش اعتبار سفارش | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۱ | دارایی جاری | ۱۰۷ | سپرده های ما نزد دیگران | کد معین | نام معین | |

| ۱۰۷۰۱ | سپرده بیمه | بد | ||||

| ۱۰۷۰۲ | سپرده حسن انجام کار | بد | ||||

| ۱۰۷۰۳ | سپرده حسن اجرای تعهدات | بد | ||||

| ۱۰۷۰۴ | سپرده شرکت در مناقصه | بد | ||||

| ۱۰۷۰۵ | سپرده شرکت در مزایده | بد | ||||

| ۱۰۷۰۶ | سپرده نزد بانک ها | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۲ | دارایی غیر جاری | ۲۰۱ | دارایی های ثابت مشهود | کد معین | نام معین | |

| ۲۰۱۰۱ | زمین | بد | ||||

| ۲۰۱۰۲ | ساختمان | بد | ||||

| ۲۰۱۰۳ | تاسیسات | بد | ||||

| ۲۰۱۰۴ | ماشین الات و تجهیزات | بد | ||||

| ۲۰۱۰۵ | ابزار الات | بد | ||||

| ۲۰۱۰۶ | وسایط نقلیه | بد | ||||

| ۲۰۱۰۷ | اثاثیه و منصوبات | بد | ||||

| ۲۰۱۰۸ | قالب ها | بد | ||||

| ۲۰۱۰۹ | لوازم ازمایشگاهی | بد | ||||

| ۲۰۱۱۰ | دارایی های سرمایه ای موجود در انبار | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۲ | دارایی غیر جاری | ۲۰۲ | استهلاک انباشته دارایی های ثابت مشهود | کد معین | نام معین | |

| ۲۰۱۰۲ | ساختمان | بد | ||||

| ۲۰۲۰۳ | تاسیسات | بد | ||||

| ۲۰۲۰۴ | ماشین الات و تجهیزات | بد | ||||

| ۲۰۲۰۵ | ابزار الات | بد | ||||

| ۲۰۲۰۶ | وسایط نقلیه | بد | ||||

| ۲۰۲۰۷ | اثاثیه و منصوبات | بد | ||||

| ۲۰۲۰۸ | قالب ها | بد | ||||

| ۲۰۲۰۹ | لوازم ازمایشگاهی | بد | ||||

لازم است دوستان عزیز به کد سایر دارایی ها ۲۹۹و تقابل کد حساب های دارایی ثابت مشهود استهلاک پذیر با استهلاک انباشته ان دقت کنند.مثلا کد ساختمان ۲۰۱۰۲است،استهلاک انباشته آن نیز ۲۰۲۰۲است.

از طرف دیگر توجه داشته باشید که لزومی ندارد همه حساب ها دو سطح معین داشته باشند از تکرار کد اجتناب میکنیم.

اگر دوستان سوالی در مورد کدینگ داشتند جوابگو خواهم بود.

توجه کنید که کدینگ درختی تنها شامل حساب هایی است که درحسابداری استفاده میشود و بین همه شرکت های مشابه عمومیت دارد.اشخاص،بانکها و…در سرفصل تفضیلی حساب ها میگنجد که در ادامه توضیح داده خواهد شد.

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۲ | دارایی غیرجاری | ۲۰۳ | داراییهای در جریان تکمیل | کد معین | نام معین | |

| ۲۰۳۰۱ | ساختمان در جریان تکمیل | بد | ||||

| ۲۰۳۰۲ | تاسیسات در جریان تکمیل | بد | ||||

| ۲۰۳۰۳ | ماشین الات در جریان تکمیل | بد | ||||

| ۲۰۳۰۴ | ابزارالات در جریان تکمیل | بد | ||||

| ۲۰۳۰۵ | قالبهای در جریان تکمیل | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۲ | دارایی غیرجاری | ۲۰۴ | دارایی های نامشهود | کد معین | نام معین | |

| ۲۰۴۰۱ | حقالامتیاز ها | بد | ||||

| ۲۰۴۰۲ | حق استفاده ازخدمات عمومی | بد | ||||

| ۲۰۴۰۳ | سرقفلی محل کسب | بد | ||||

| ۲۰۴۰۴ | نرم افزار ها | بد | ||||

| ۲۰۴۰۵ | سیستم ها و روش ها | بد | ||||

| ۲۰۴۰۶ | سایر دارایی های نامشهود | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۲ | دارایی غیر جاری | ۲۰۵ | سرمایه گذاری های بلند مدت | کد معین | نام معین | |

| ۲۰۵۰۱ | سرمایه گذاری در سهام شرکت ها | بد | ||||

| ۲۰۵۰۲ | سرمایه گذاری در اوراق مشارکت | بد | ||||

| ۲۰۵۰۳ | سپرده بانکی | بد | ||||

| ۲۰۵۰۴ | وام های اعطایی | بد | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۲ | دارایی غیر جاری | ۲۰۶ | سایر دارایی های غیر جاری | کد معین | نام معین | |

| ۲۰۶۰۱ | مخارج انتقالی به دوره های آتی | بد | ||||

| ۲۰۶۰۲ | وجه نقد مسدود شده نزد بانک | بد | ||||

| ۲۰۶۰۳ | وجه نقد کنار گذاشته شده برای هدف مشخص | بد | ||||

| ۲۰۶۰۴ | اسناد دریافتنی بلند مدت | بد | ||||

| ۲۰۶۰۵ | حصه بلند مدت وام کارکنان | |||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۱ | حساب ها و اسناد پرداختنی تجاری | کد معین | نام معین | |

| ۳۰۱۰۱ | اسناد پرداختنی تجاری | بس | ||||

| ۳۰۱۰۲ | معلق خرید | بس | ||||

| ۳۰۱۰۳ | حساب های پرداختنی تجاری | بس | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۲ | سایر حساب ها و اسناد پرداختنی | کد معین | نام معین | |

| ۳۰۲۰۱ | اسناد پرداختنی غیر تجاری | بس | ||||

| ۳۰۲۰۲ | حساب های پرداختنی غیر تجاری | بس | ||||

| ۳۰۲۰۳ | مالیات های تکلیفی پرداختنی | بس | ||||

| ۳۰۲۰۴ | مالیات بر درآمد شرکت پرداختنی | بس | ||||

| ۳۰۲۰۵ | حق بیمه پرداختنی | بس | ||||

| ۳۰۲۰۶ | حقوق و دستمزد پرداختنی | بس | ||||

| ۳۰۲۰۷ | عوارض شهرداری | بس | ||||

| ۳۰۲۰۸ | دو در هزار فروش صنایع | بس | ||||

| ۳۰۲۰۹ | یک در هزار تربیت بدنی | بس | ||||

| ۳۰۲۱۰ | عوارض آموزش و پرورش | بس | ||||

| ۳۰۲۱۱ | ذخیره هزینه های معوق پرداخت نشده | بس | ||||

| ۳۰۲۱۲ | حساب های پرداختنی | بس | ||||

| ۳۰۲۱۳ | جاری شرکا | بس | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۳ | سفارشات و پیش دریافت ها | کد معین | نام معین | |

| ۳۰۳۰۱ | پیش دریافت فروش | بس | ||||

| ۳۰۳۰۲ | پیش دریافت اراعه خدمات | بس | ||||

| ۳۰۳۰۳ | سایر پیش دریافت ها | بس | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۴ | ذخیره مالیات | کد معین | نام معین | |

| ۳۰۴۰۱ | ذخیره مالیات بر درآمد شرکت ها | بس | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۵ | سود سهام پرداختنی | کد معین | نام معین | |

| ۳۰۵۰۱ | سود سهام پرداختنی | بس | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۶ | سپرده های پرداختنی | کد معین | نام معین | |

| ۳۰۶۰۱ | سپرده حسن انجام کار | بس | ||||

| ۳۰۶۰۲ | سپرده حسن اجرای تعهدات | بس | ||||

| ۳۰۶۰۳ | سپرده دریافتی مزایده | بس | ||||

| ۳۰۶۰۴ | سپرده دریافتی مناقصه | بس | ||||

| ۳۰۶۰۵ | سایر سپرده های دریافتی | بس | ||||

| کد گروه | عنوان گروه | کد کل | عنوان کل | معین | ماهیت | |

| ۳ | بدهی جاری | ۳۰۷ | تسهیلات و اعتبارات مالی دریافتی کوتاه مدت | کد معین | نام معین | |

| ۳۰۷۰۱ | فروش اقساطی | بس | ||||

| ۳۰۷۰۲ | سلف | بس | ||||

| ۳۰۷۰۳ | مشارکت مدنی | بس | ||||

| ۳۰۷۰۴ | مضاربه | بس | ||||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۳۰۸ | ذﺧﺎﻳﺮ | ۳۰۸۰۱ | ذﺧﻴﺮه ﻣﻄﺎﻟﺒﺎت ﻣﺸﻜﻮك اﻟﻮﺻﻮل | بس |

| ۳۰۸۰۲ | ذﺧﻴﺮه ﻛﺎﻫﺶ ارزش ﻣﻮﺟﻮدي ﻣﻮاد | بس | ||

| ۳۰۸۰۳ | ذﺧﻴﺮه ﻛﺎﻫﺶ ارزش ﻗﻄﻌﺎت و ﻣﻠﺰوﻣﺎت ﻣﺼﺮﻓﻲ | بس | ||

| ۳۰۸۰۴ | ذﺧﻴﺮه ﻛﺎﻫﺶ ارزش ﻣﻮﺟﻮدي ﻛﺎلا | بس | ||

| ۳۰۸۰۵ | ذﺧﻴﺮه ﺑﻦ ﻛﺎرﮔﺮي | بس | ||

| ۳۰۸۰۶ | ذﺧﻴﺮه ﺗﻀﻤﻴﻦ ﻣﺤﺼﻮﻻت | بس | ||

| ۳۰۸۰۷ | ذﺧﻴﺮه ﻣﺮﺧﺼﻲ اﺳﺘﻔﺎده ﻧﺸﺪه | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۴۰۱ | حساب ﻫﺎ و اﺳﻨﺎد ﭘﺮداﺧﺘﻨﻲ ﺑﻠﻨﺪﻣﺪت ﺗﺠﺎري | ۴۰۱۰۱ | اﺳﻨﺎد ﭘﺮداﺧﺘﻨﻲ ﺑﻠﻨﺪﻣﺪت ﺗﺠﺎري | بس |

| ۴۰۱۰۲ | حسابهای پرداختنی بلند مدت تجاری | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۴۰۲ | ﺳﺎﻳﺮ ﺣﺴﺎب ﻫﺎ و اﺳﻨﺎد ﭘﺮداﺧﺘﻨﻲ ﺑﻠﻨﺪﻣﺪت | ۴۰۱۰۱ | اﺳﻨﺎد ﭘﺮداﺧﺘﻨﻲ ﺑﻠﻨﺪﻣﺪت غیر ﺗﺠﺎري | بس |

| ۴۰۱۰۲ | حسابهای پرداختنی بلند مدت غیرتجاری | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۴۰۳ | ﺗﺴﻬﻴﻼت و اﻋﺘﺒﺎرات ﻣﺎﻟﻲ درﻳﺎﻓﺘﻲ ﺑﻠﻨﺪﻣﺪت | ۴۰۳۰۱ | ﻓﺮوش اﻗﺴﺎطی | بس |

| ۴۰۳۰۲ | سلف | بس | ||

| ۴۰۳۰۳ | مشارکت مدنی | بس | ||

| ۴۰۳۰۴ | مضاربه | بس | ||

| کد | حساب کل | ماهیت |

| ۴۰۴ | ذﺧﻴﺮه ﻣﺰاﻳﺎي ﭘﺎﻳﺎن ﺧﺪﻣﺖ ﻛﺎرﻛﻨﺎن | بس |

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۴۰۵ | درآﻣﺪﻫﺎي اﻧﺘﻘﺎﻟﻲ ﺑﻪ دوره ﻫﺎي آﺗﻲ | ۴۰۵۰۱ | ﺳﻮد ﻧﺎﺷﻲ از ﺗﺴﻌﻴﺮ ﺑﺪﻫﻲ ﻫﺎي ﺑﻠﻨﺪﻣﺪت ارزي | بس |

| ۴۰۵۰۲ | داراﻳﻲ ﻫﺎي اﻫﺪاﻳﻲ از ﻃﺮف اﺷﺨﺎص | بس | ||

| کد | حساب کل | معین | ماهیت | |

| ۵۰۱ | ﺳﺮﻣﺎﻳﻪ ﭘﺮداﺧﺖ ﺷﺪه | کد | نام حساب | |

| ۵۰۱۰۱ | ﺳﺮﻣﺎﻳﻪ ﺳﻬﺎم | بس | ||

| ۵۰۱۰۲ | ﺻﺮف | بس | ||

| ۵۰۱۰۳ | ﺳﺮﻣﺎﻳﻪ ﺳﻬﺎم ﻋﺎدي ﺗﻌﻬﺪ ﺷﺪه | بس | ||

| ۵۰۱۰۴ | ﺳﺮﻣﺎﻳﻪ اﻫﺪاﻳﻲ | بس | ||

| ۵۰۱۰۵ | اﻣﺘﻴﺎز ﭘﺎره ﺳﻬﻢ | بس | ||

| ۵۰۱۰۶ | ﺳﻬﺎم ﺧﺰاﻧﻪ | بس | ||

| ۵۰۱۰۷ | ﺳﻮد ﺳﻬﻤﻲ ﻗﺎﺑﻞ ﺗﻮزﻳﻊ | بس | ||

| ۵۰۱۰۸ | ﻣﺎزاد ﺣﺎﺻﻞ از ﺗﺠﺰﻳﻪ ﺳﻬﺎم | بس | ||

| ۵۰۱۰۹ | ﺻﺮف ﺣﺎﺻﻞ از ﺑﺎزﺧﺮﻳﺪ ﺳﻬﺎم ﻣﻤﺘﺎز | بس | ||

| ۵۰۱۱۰ | ﺳﺮﻣﺎﻳﻪ ﭘﺮداﺧﺖ ﺷﺪه ﻧﺎﺷﻲ از ﺗﻌﻬﺪ ﭘﺮداﺧﺖ ﻧﺸﺪه | بس | ||

| ۵۰۱۱۱ | ﺣﻖ ﺗﻘﺪم ﺧﺮﻳﺪ ﺳﻬﺎم | بس | ||

| ۵۰۱۱۲ | ﺣﻖ ﺧﺮﻳﺪ ﺳﻬﺎم | بس | ||

| کد | حساب کل | ماهیت |

| ۵۰۲ | اﻧﺪوﺧﺘﻪ ﻗﺎﻧﻮﻧﻲ | بس |

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۵۰۳ | ﺳﺎﻳﺮ اﻧﺪوﺧﺘﻪ ﻫﺎ | ۵۰۳٫۰۱ | اﻧﺪوﺧﺘﻪ اﺣﺘﻴﺎﻃﻲ | بس |

| ۵۰۳۰۲ | اﻧﺪوﺧﺘﻪ ﺗﻮﺳﻌﻪ و ﺗﻜﻤﻴل | بس | ||

| ۵۰۳۰۳ | اندوخته عمومی | بس | ||

| ۵۰۳۰۴ | اﻧﺪوﺧﺘﻪ ﺟﺎﻳﮕﺰﻳﻦ داراﻳﻲ ﻫا | بس | ||

| ۵۰۳۰۵ | ﺳﺎﻳﺮ اﻧﺪوﺧﺘﻪ ﻫﺎ | بس | ||

| کد | حساب کل | معین | ماهیت | |

| ۵۰۴ | ﻣﺎزاد ﺗﺠﺪﻳﺪ ارزﻳﺎﺑﻲ داراﻳﻲ ﻫﺎي ﺛﺎﺑﺖ ﻣﺸﻬﻮد | کد | نام حساب | |

| ۵۰۴۰۱ | زمین | بس | ||

| ۵۰۴۰۲ | ساختمان | بس | ||

| ۵۰۴۰۳ | تاسیسات | بس | ||

| ۵۰۴۰۴ | ﻣﺎﺷﻴﻦ آﻻت و ﺗﺠﻬﻴﺰات | بس | ||

| ۵۰۴۰۵ | اﺑﺰارآﻻت | بس | ||

| ۵۰۴۰۶ | وﺳﺎﺋﻂ ﻧﻘﻠﻴﻪ | بس | ||

| ۵۰۴۰۷ | اﺛﺎﺛﻴﻪ و ﻣﻨﺼﻮﺑﺎت | بس | ||

| ۵۰۴۰۸ | قالبها | بس | ||

| ۵۰۴۰۹ | ﻟﻮازم آزﻣﺎﻳﺸﮕﺎﻫﻲ | بس | ||

| ۵۰۴۱۰ | داراﻳﻲ ﻫﺎي ﺳﺮﻣﺎﻳﻪ اي ﻣﻮﺟﻮد در اﻧﺒﺎر | بس | ||

| ۵۰۴۱۱ | ﺳﺮﻣﺎﻳﻪ ﮔﺬاري در ﺳﻬﺎم ﺷﺮﻛﺖ ﻫﺎي ﺗﺎﺑﻌﻪ | بس | ||

| ۵۰۴۱۲ | ﺳﺮﻣﺎﻳﻪ ﮔﺬاري در ﺳﻬﺎم ﺷﺮﻛﺖ ﻫﺎي واﺑﺴﺘﻪ | بس | ||

| ۵۰۴۱۳ | ﺳﺮﻣﺎﻳﻪ ﮔﺬاري در ﺳﻬﺎم ﺳﺎﻳﺮ ﺷﺮﻛﺖ ﻫﺎ | بس | ||

| ۵۰۴۱۴ | ﺳﺮﻣﺎﻳﻪ ﮔﺬاري در اوراق ﻣﺸﺎرﻛﺖ ﺷﺮﻛﺖ ﻫﺎي ﺗﺎﺑﻌﻪ | بس | ||

| ۵۰۴۱۵ | ﺳﺮﻣﺎﻳﻪ ﮔﺬاري در اوراق ﻣﺸﺎرﻛﺖ ﺷﺮﻛﺖ ﻫﺎي ﺗﺎﺑﻌﻪ | بس | ||

| ۵۰۴۱۶ | ﺳﺮﻣﺎﻳﻪ ﮔﺬاري در اوراق ﻣﺸﺎرﻛﺖ ﺳﺎﻳﺮ ﺷﺮﻛﺖ ﻫﺎ | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۵۰۵ | سود(زیان) انباشته | ۵۰۵۰۱ | سود(زیان)انباشته | خنثی |

| ۵۰۵۰۲ | سود(زیان)سال جاری | خنثی | ||

| ۵۰۵۰۳ | تعدیلات سنواتی | خنثی | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۶۰۱ | فروش | ۶۰۱۰۱ | ﻓﺮوش ﻛﺎﻻ داﺧﻠﻲ | بس |

| ۶۰۱۰۲ | ﺑﺮﮔﺸﺖ از ﻓﺮوش و ﺗﺨﻔﻴﻔﺎت داﺧﻠﻲ | بد | ||

| ۶۰۱۰۳ | ﺗﺨﻔﻴﻔﺎت ﻧﻘﺪي ﻓﺮوش داﺧﻠﻲ | بد | ||

| ۶۰۱۰۴ | ﻓﺮوش ﻛﺎﻻ ﺻﺎدراﺗﻲ | بس | ||

| ۶۰۱۰۵ | ﺑﺮﮔﺸﺖ از ﻓﺮوش و ﺗﺨﻔﻴﻔﺎت ﻓﺮوش ﺻﺎدراﺗﻲ | بد | ||

| ۶۰۱۰۶ | ﺗﺨﻔﻴﻔﺎت ﻧﻘﺪي ﻓﺮوش ﺻﺎدراﺗﻲ | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۶۰۲ | درآﻣﺪ ﺣﺎﺻﻞ از اراﺋﻪ ﺧﺪﻣﺎت | ۶۰۲۰۱ | درآﻣﺪ ﺣﺎﺻﻞ از اراﺋﻪ ﺧﺪﻣﺎت داﺧﻠﻲ | بس |

| ۶۰۲۰۲ | درآﻣﺪ ﺣﺎﺻﻞ از اراﺋﻪ ﺧﺪﻣﺎت ﺧﺎرﺟﻲ | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۶۰۳ | ﺳﺎﻳﺮ درآﻣﺪﻫﺎي ﻋﻤﻠﻴﺎﺗﻲ | ۶۰۳۰۱ | ﻓﺮوش ﺿﺎﻳﻌﺎت ﻋﺎدي | بس |

| ۶۰۳۰۲ | ﺳﻮد ﺣﺎﺻﻞ از ﻓﺮوش ﻣﻮاد اوﻟﻴه | بس | ||

| ۶۰۳۰۳ | ﺳﻮد ﻧﺎﺷﻲ از ﺗﺴﻌﻴﺮ داراﻳﻲ ﻫﺎ و ﺑﺪﻫﻲ ﻫﺎي ﻋﻤﻠﻴﺎﺗﻲ | بس | ||

| ۶۰۳۰۴ | ﺳﺎﻳﺮ درآﻣﺪﻫﺎي ﻋﻤﻠﻴﺎﺗﻲ | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۶۰۴ | ﺳﺎﻳﺮ درآﻣﺪﻫﺎي ﻏﻴﺮ ﻋﻤﻠﻴﺎتی | ۶۰۴۰۱ | ﺳﻮد ﺣﺎﺻﻞ از ﻓﺮوش داراﻳﻲ ﻫﺎ | بس |

| ۶۰۴۰۲ | ﺳﻮد ﺣﺎﺻﻞ از ﺳﺮﻣﺎﻳﻪ ﮔﺬاري | بس | ||

| ۶۰۴۰۳ | ﺳﻮد ﻧﺎﺷﻲ از ﻓﺮوش ﺳﺮﻣﺎﻳﻪ ﮔﺬاري | بس | ||

| ۶۰۴۰۴ | ﺳﻮد ﻧﺎﺷﻲ از ﺗﺴﻌﻴﺮ داراﻳﻲ ﻫﺎ و ﺑﺪﻫﻲ ﻫﺎي ﻏﻴﺮ ﻋﻤﻠﻴﺎﺗﻲ | بس | ||

| ۶۰۴۰۵ | ﺳﺎﻳﺮ درآﻣﺪﻫﺎي ﻏﻴﺮ ﻋﻤﻠﻴﺎﺗﻲ | بس | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۷۰۱ | ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﻛﺎﻻي ﻓﺮوش رﻓﺘﻪ داﺧﻠﻲ | ۷۰۱۰۱ | ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﻛﺎﻻي ﻓﺮوش رﻓﺘﻪ داﺧﻠﻲ درون ﮔﺮوﻫﻲ | بد |

| ۷۰۱۰۲ | ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﻛﺎﻻي ﻓﺮوش رﻓﺘﻪ داﺧﻠﻲ ﺧﺎرج از ﮔﺮوه | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۷۰۲ | ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﻛﺎﻻي ﻓﺮوش رﻓﺘﻪ ﺻﺎدراﺗﻲ | ۷۰۲۰۱ | ﻣﻮاد ﻣﺴﺘﻘﻴﻢ | بد |

| ۷۰۲۰۲ | دستمزد مستقیم | بد | ||

| ۷۰۲۰۳ | سربار | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۷۰۳ | ﺑﻬﺎي ﺗﻤﺎم ﺷﺪه ﺧﺪﻣﺎت اراﺋﻪ ﺷﺪه | ۷۰۳۰۱ | دستمزد مستقیم | بد |

| ۷۰۳۰۲ | سربار | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۸۰۱ | هرﻳﻨﻪ ﺣﻘﻮق و دﺳﺘﻤﺰد ﻛﺎرﻛﻨﺎن ﻏﻴﺮ ﺗﻮﻟﻴﺪي | ۸۰۱۰۱ | ﺣﻘﻮق و دﺳﺘﻤﺰد ﻣﺴﺘﻤﺮ | بد |

| ۸۰۱۰۲ | ﺣﻘﻮق و دﺳﺘﻤﺰد ﻏﻴﺮ ﻣﺴﺘﻤﺮ | بد | ||

| ۸۰۱۰۳ | ﺣﻖ ﺑﻴﻤﻪ ﺳﻬﻢ ﻛﺎرﻓﺮﻣﺎ | بد | ||

| ۸۰۱۰۴ | دﺳﺘﻤﺰد ﻛﺎرﻛﻨﺎن روزﻣﺰد | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۸۰۲ | ﻫﺰﻳﻨﻪ ﻫﺎي ﻋﻤﻠﻴﺎﺗﻲ | ۸۰۲۰۱ | ﻫﺰﻳﻨﻪ ﺗﻌﻤﻴﺮ و ﻧﮕﻬﺪاري داراﻳﻲ ﻫﺎي ﻏﻴﺮ ﺗﻮﻟﻴﺪي | بد |

| ۸۰۲۰۲ | ﻫﺰﻳﻨﻪ ﺳﻮﺧﺖ وﺳﺎﺋﻂ ﻧﻘﻠﻴه | بد | ||

| ۸۰۲۰۳ | ﻫﺰﻳﻨﻪ ﺗﺴﻬﻴﻼت ﻋﻤﻮﻣﻲ ﺑﺨﺶ ﻫﺎي ﻏﻴﺮ ﺗﻮﻟﻴﺪي | بد | ||

| ۸۰۲۰۴ | ﻫﺰﻳﻨﻪ ﺑﻴﻤﻪ داراﻳﻲ ﻫﺎي ﺛﺎﺑﺖ ﻏﻴﺮ ﺗﻮﻟﻴﺪي | بد | ||

| ۸۰۲۰۵ | ﻫﺰﻳﻨﻪ ﺑﻴﻤﻪ ﻣﻮﺟﻮدي ﻫﺎ | بد | ||

| ۸۰۲۰۶ | ﻫﺰﻳﻨﻪ ﻣﻠﺰوﻣﺎت | بد | ||

| ۸۰۲۰۷ | ﻫﺰﻳﻨﻪ ﭘﺴﺖ | بد | ||

| ۸۰۲۰۸ | ﻫﺰﻳﻨﻪ اﺟﺎره | بد | ||

| ۸۰۲۰۹ | ﻫﺰﻳﻨﻪ اﺳﺘﻬﻼك داراﻳﻲ ﻫﺎي ﻏﻴﺮ ﺗﻮﻟﻴﺪي | بد | ||

| ۸۰۲۱۰ | ﻫﺰﻳﻨﻪ ﻣﻮاد ﻣﺼﺮﻓﻲ آزﻣﺎﻳﺸﮕﺎﻫﻲ | بد | ||

| ۸۰۲۱۱ | ﻫﺰﻳﻨﻪ ﻫﺎي اداري و ﺗﺸﻜﻴﻼتی | بد | ||

| ۸۰۲۱۲ | ﻫﺰﻳﻨﻪ ﻫﺎي ﺗﻮزﻳﻊ و ﻓﺮوش | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۸۰۳ | ﺳﺎﻳﺮ ﻫﺰﻳﻨﻪ ﻫﺎي ﻋﻤﻠﻴﺎﺗﻲ | ۸۰۳۰۱ | زﻳﺎن ﺿﺎﻳﻌﺎت ﻏﻴﺮ ﻋﺎدي ﺗﻮﻟﻴﺪ | بد |

| ۸۰۳۰۲ | زﻳﺎن ﻧﺎﺷﻲ از ﻛﺎﻫﺶ ارزش | بد | ||

| ۸۰۳۰۳ | زﻳﺎن ﻧﺎﺷﻲ از ﻣﻮﺟﻮدي اﻗﻼم راﻛﺪ و ﻧﺎﺑﺎب | بد | ||

| ۸۰۳۰۴ | ﺧﺎﻟﺺ ﻛﺴﺮي و اﺿﺎﻓﻲ اﻧﺒﺎر | بد | ||

| ۸۰۳۰۵ | ﻫﺰﻳﻨﻪ ﻫﺎي ﺟﺬب ﻧﺸﺪه در ﺗﻮﻟﻴﺪ | بد | ||

| ۸۰۳۰۶ | زﻳﺎن ﻧﺎﺷﻲ از ﺗﺴﻌﻴﺮ داراﻳﻲ ﻫﺎي و ﺑﺪﻫﻲ ﻫﺎي ارزي ﻋﻤﻠﻴﺎﺗﻲ | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۸۰۴ | ﻫﺰﻳﻨﻪ ﻫﺎي ﻣﺎﻟﻲ | ۸۰۴۰۱ | ﻫﺰﻳﻨﻪ ﺳﻮد وام ﻫﺎي درﻳﺎﻓﺘﻲ | بد |

| ۸۰۴۰۲ | ﻫﺰﻳﻨﻪ ﻛﺎرﻣﺰد وام ﻫﺎ | بد | ||

| ۸۰۴۰۳ | هزینه تمبر وسفته | بد | ||

| ۸۰۴۰۴ | هزینه ﺟﺮﻳﻤﻪ دﻳﺮﻛﺮد وام ﻫﺎ | بد | ||

| ۸۰۴۰۵ | ﻫﺰﻳﻨﻪ ﻫﺎي ﻣﺘﻔﺮﻗﻪ ﻣﺎلی | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۸۰۵ | ﻫﺰﻳﻨﻪ ﻫﺎي ﻏﻴﺮ ﻋﻤﻠﻴﺎﺗﻲ | ۸۰۵۰۱ | زﻳﺎن ﺣﺎﺻﻞ از ﻓﺮوش داراﻳﻲ ﻫﺎي ﺛﺎﺑﺖ ﻣﺸﻬﻮد | بد |

| ۸۰۵۰۲ | زﻳﺎن ﺣﺎﺻﻞ از ﺳﺮﻣﺎﻳﻪ ﮔﺬاري | بد | ||

| ۸۰۵۰۳ | زﻳﺎن ﻧﺎﺷﻲ از ﻓﺮوش ﺳﺮﻣﺎﻳﻪ ﮔﺬاري ﻫﺎ | بد | ||

| ۸۰۵۰۴ | زﻳﺎن ﻧﺎﺷﻲ از ﺗﺴﻌﻴﺮ داراﻳﻲ ﻫﺎ و ﺑﺪﻫﻲ ﻫﺎي ﻏﻴﺮ ﻋﻤﻠﻴﺎﺗﻲ | بد | ||

| ۸۰۵۰۵ | ﺳﺎﻳﺮ ﻫﺰﻳﻨﻪ ﻫﺎي ﻏﻴﺮ ﻋﻤﻠﻴﺎﺗﻲ | بد | ||

| ۸۰۵۰۶ | زﻳﺎن ﻧﺎﺷﻲ از اﻗﻼم ﻏﻴﺮ ﻣﺘﺮﻗﺒه | بد | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۹۰۱ | ﺣﺴﺎب ﻫﺎي اﻧﺘﻈﺎﻣﻲ | ۹۰۱۰۱ | ﺣﺴﺎب ﻫﺎي اﻧﺘﻈﺎﻣﻲ ﺑﻪ ﻧﻔﻊ ﺷﺮﻛﺖ | خنثی |

| ۹۰۱۰۲ | ﺣﺴﺎب ﻫﺎي اﻧﺘﻈﺎﻣﻲ ﺑﻪ ﻋﻬﺪه ﺷﺮﻛﺖ | خنثی | ||

| کد | حساب کل | معین | ماهیت | |

| کد | نام حساب | |||

| ۹۰۲ | ﻃﺮف ﺣﺴﺎب ﻫﺎي اﻧﺘﻈﺎﻣﻲ | ۹۰۲۰۱ | ﻃﺮف ﺣﺴﺎب ﻫﺎي اﻧﺘﻈﺎﻣﻲ ﺑﻪ ﻧﻔﻊ ﺷﺮﻛﺖ | خنثی |

| ۹۰۲۰۲ | ﻃﺮف ﺣﺴﺎب ﻫﺎي اﻧﺘﻈﺎﻣﻲ ﺑﻪ ﻋﻬﺪه ﺷﺮﻛﺖ | خنثی | ||

| کد | حساب کل | ماهیت |

| ۹۰۳ | ﺗﺮاز اﻓﺘﺘﺎﺣﻴﻪ | ﺧﻨﺜﻲ |

| کد | حساب کل | ماهیت |

| ۹۰۴ | ﺗﺮاز اﺧﺘﺘﺎﻣﻴﻪ | ﺧﻨﺜﻲ |