آموزش حسابداری از مقدماتی تا پیشرفته – آموزش اصول حسابداری

فصل یک حسابداری و محیط کسب و کار

تصویر زیر یک ترازنامه را نشان می دهد اهداف آموزشی فصل یک

۱ واژه حسابداری را تعریف کنید.

۲ کاربرد اطلاعات مالی را بدانید.

۳ حرفه حسابداری و سازمانهایی که حسابداری را کنترل می کنند توصیف کنید.

۴ انواع مختلف واحدهای تجاری را شناسایی کنید.

۵ ویژگیهای مشخص مالکیت سازمانها را مشخص سازید.

۶ اصول و مفاهیم حسابداری را بکار ببرید.

۷ معادله حسابداری را توصیف کنید و داراییها، بدهیها و حقوق صاحبان سهام را تعریف کنید.

۸ با استفاده از معادله حسابداری تراکنشهای مالی را تجزیه و تحلیل کنید.

۹ صورتهای مالی را تهیه کنید.

۱۰ از صورتهای مالی به منظور ارزیابی عملکرد کسب و کار استفاده کنید. آیا تا بحال بدین فکر کرده اید که کسب و کار خودتان را راه بیندازید؟

اگر اینطور است، از کجا باید شروع کنیم؟ چقدر پول نیاز خواهید داشت؟ چگونه موفقیت یا شکست را اندازه گیری می کنید؟ یا شاید شما بدنبال این هستید که تبدیل به یک مدیر در سازمانی شوید. شما چگونه اطلاعاتی را که برای تصمیم گیری های استراتژیک خود به آن نیاز دارید جمع آوری می کنید؟ آیا شما رویای بازنشستگی زود هنگام را دارید؟ اگر اینطور است، چگونه شرکتهایی را که می خواهید در آنها سرمایه گذاری کنید انتخاب می کنید؟ شما چگونه می توانید در طول زندگیتان تصمیمات سرمایه گذاری هوشمند بگیرید؟ شما برای اینکه تصمیمات خوبی بگیرید نیازی ندارید تا یک حسابدار باشبد، اما دانستن حسابداری به شما کمک می کند تا پاسخ پرسشهای بالا و بسیاری پرسشهای دیگر را بدانید. در این فصل، سفر به دنیای حسابداری را با نگاه کردن به دو شرکت آغاز می کنیم: شرکت آموزشی اسمارت تاچ و شرکت موزیک گرک. ما خواهیم دید که چگونه مالکان این دو شرکت ( شینا برایت مالک اسمارت تاچ و گرک موری مالک موزیک گرک) با رفتار منصفانه ای با مردم ، داشتن انتظارات واقع بینانه، عمومی کردن کسب و کار خود و ادراک حسابداری شروع موفقی داشتند. ما همچنین خواهیم دید که شناخت صورتهای مالی – مانند ترازنامه ای که در همین درس دیدید – یکی از اولین گامها به سوی موفقیت کسب و کار می باشد. حسابداری زبان کسب و کار تعریف واژه حسابداری : شما اصطلاح حسابداری را شنیده اید، اما دقیقآ حسابداری چیست؟ حسابداری یک سیستم اطلاعاتی است که فعالیتهای کسب و کار را اندازه گیری می کند، داده ها را پردازش می کند و از آنها گزارش تولید می کند، و نتایج آن را به تصمیم گیرندگان منتقل می کند. حسابداری زبان کسب و کار است. هر چقدر زبان کسب و کار را بهتر درک کنید، به همان نسبت بهتر می توانید کسب و کارتان را مدیریت کنید. به عنوان مثال چگونه می توانید تصمیم بگیرید که برای راه اندازی کسب و کارتان وام بگیرید یا نه؟ شما باید درآمدتان را در نظر داشته باشید و این که آیا شما قادر به بازپرداخت اقساط وام خواهید بود یا نه. دانستن این موضوع که درآمد چیست و چگونه محاسبه می شود یک مفهوم حسابداری است. محصول اصلی حسابداری یک مجموعه گزارش است که صورتهای مالی نامیده می شوند. صورتهای مالی وضعیت پولی یک کسب و کار را گزارش می کنند. آیا شرکت اسمارت تاچ سود کرده است؟ آیا شرکت موزیک گرک باید گسترش یابد؟ اگر شرکت موزیک گرک توسعه یابد بودجه این توسعه را چگونه باید تامین کند؟ وجوه نقد شرکت اسمارت تاچ از کجا می آیند؟ صورتهای مالی به مدیران کمک می کنند تا سوالاتی مشابه سوالات بالا و بسیاری سوالات دیگر را پاسخ دهند. در ادامه همین فصل در مورد صورتهای مالی جزئیات بیشتری را مطرح خواهیم کرد. در حال حاضر بیایید توجهمان را به سمت استفاده کنندگان اطلاعات حسابداری معطوف کنیم. تصمیم گیرندگان : استفاده کننده گان اطلاعات حسابداری معرفی کاربران اطلاعات حسابداری ما می توانیم حسابداری را به دو حوزه حسابداری مالی و حسابداری مدیریت تقسیم کنیم. حسابداری مالی اطلاعات را برای تصمیم گیرندگان خارج سازمان مانند سرمایه گذاران و وام دهندگان فراهم می کند. حسابداری مالی اطلاعاتی را برای غیر خودی ها فراهم می کند. حسابداری مدیریت بر اطلاعاتی تمرکز دارد که برای تصمیم گیرندگان داخلی مانند مدیر شرکت تهیه می شود. حسابداری مدیریت اطلاعات را برای خودی ها فراهم می کند.

تفاوتهای بین حسابداری مالی و حسابداری مدیریت را نشان می دهد. صرفنظر از اینکه آنها داخل یا خارج از شرکت هستند تمامی تصمیم گیرندگان به اطلاعات نیاز دارند تا بهترین انتخاب را داشته باشند. هر چقدر تصمیم بزرگتر و با اهمیت تر باشد به همان نسبت تصمیم گیرندگان به اطلاعات بیشتری نیاز خواهند داشت. بیایید به برخی از روش هایی که افراد مختلف از اطلاعات حسابداری استفاده می کنند تا تصمیم سازی کنند، نگاهی بیندازیم. افراد عادی شما چه قدر پول دارید؟ شما ماهانه چه مقدار باید پس انداز کنید تا در سن خاصی بازنشسته شوید یا هزینه تحصیلات دانشگاهی فرزندانتان را بپردازید؟ حسابداری می تواند به شما کمک کند تا سوالاتی مانند این را پاسخ دهید. با استفاده از اطلاعات حسابداری، شما می توانید پولتان را مدیریت کنید، یک شغل جدید را ارزیابی کنید، و در زمینه اینکه آیا استطاعت خرید یک کامپیوتر جدید را دارید یا نه، تصمیم بهتری بگیرید. شرکتها اطلاعات حسابداری را نیاز دارند تا تصمیمات مشابهی بگیرند.

حسابداری مدیریت و حسابداری مالی سرمایه گذاران خارجی : آیا باید در شرکت موزیک گرک سرمایه گذاری کنیم؟ آیا کسب و کارشان سودآور می باشد؟ سرمایه گذاران از حسابداری مالی استفاده می کنند تا میزان سوددهی را اندازه گیری کنند. وام دهندگان : آیا باید به شرکت موزیک گرک وام بدهیم؟ آیا موری (مالک شرکت) می تواند پول ما را پس بدهد؟ وام دهندگان از اطلاعات حسابداری مالی استفاده می کنند تا تصمیم بگیرند که آیا می توانند وام پرداخت کنند یا نه؟ شرکت موزیک گرک : گرک موری (مالک شرکت) از حسابداری مدیریت استفاده می کند تا کسب و کارش را بگرداند. شرکت ها : مالکان شرکتها از اطلاعات حسابداری استفاده می کنند تا اهدافشان را تعیین کنند، میزان پیشرفت اهداف را اندازه گیری کنند، و هر زمان که لازم شد اصلاحاتی ایجاد کنند. صورتهای مالی به مالکان شرکتها اطلاعات مورد نیاز برای تصمیم گیریهای فوق را می دهد. بعنوان مثال شینا برایت مالک شرکت اسمارت تاچ می خواهد بداند که آیا کسب و کار وی به اندازه کافی سود آور بوده است که او بتواند یک کامپیوتر دیگر را بخرد . صورتهای مالی به او کمک می کنند تا این تصمیم را بگیرد.

سرمایه گذاران: سرمایه گذاران بیرونی که مقداری مالکیت در شرکت دارند، معمولآ علاقه دارند تا برای پیشرفت کار پول فراهم کنند. بعنوان مثال، شرکت اسمارت تاچ ممکن است برای توسعه نقدینگی را بالا ببرد. فرض کنید شما در حال بررسی هستید که در شرکت اسمارت تاچ سرمایه گذاری کنید. شما چگونه تصمیم می گیرید که آیا سرمایه گذاری در آنجا تصمیم خوبی است یا نه؟ برای انجام این تصمیم شما باید سعی کنید تا میزان درآمدی را که از این سرمایه گذاری کسب خواهید کرد پیش بینی کنید. همچنین، بعد از سرمایه گذاری، سرمایه گذاران می توانند از صورتهای مالی شرکت استفاده کنند تا این موضوع را که چگونه سرمایه گذاری آنها در حال اجرا می باشد، تجزیه و تحلیل کنند. هر شخصی فرصت این را دارد که با استفاده از برنامه های حمایتی بیمه های مختلف برای بازنشستگی خودش سرمایه گذاری کند. شما باید کدام شرکت بیمه را انتخاب کنید؟ دیدن صورتهای مالی شرکت بیمه به شما کمک خواهد کرد تا تصمیم گیری کنید. نکته : برای مشاهده صورتهای مالی شرکتهای بزرگ می توانید از آدرسهای زیر نیز استفاده کنید. finance.yahoo.com google.com/finance وام دهندگان : هر شخص یا شرکتی که پولی را قرض می دهد یک وام دهنده به حساب می آید. برای مثال، فرض کنید که شرکت اسمارت تاچ برای خرید یک ساختمان اداری جدید نیاز به ۲۰۰٫۰۰۰$ پول نقد دارد. یک بانک قبل از اینکه پولی را به شرکت اسمارت تاچ وام بدهد ، ابتدا توانایی بازپرداخت اقساط توسط شرکت مذکور را با مشاهده صورتهای مالی شرکت ، بررسی می کند. اگر شما برای خرید یک خانه یا ماشین جدید نیاز به وام داشته باشید، مشابه همین رویه در مورد شما بکار خواهد رفت. بانک از اطلاعات حسابداری استفاده می کند تا تعیین کند کا آیا شما توان بازپرداخت اقساط را دارید یا نه. موقعیت مالی شما در مورد توانایی بازپرداخت اقساط بانک را مطلع می کند؟ آیا شما برای بانک احتمال ریسک دارید؟ سازمانهای مالیاتی : مالیات بر درآمد بر اساس اطلاعات حسابداری شکل می گیرد. سوابق حسابداری خوب، می تواند به افراد و شرکتها کمک کند تا از مزایای کسورات قانونی برخوردار شوند. بدون سوابق خوب سازمانهای مالیاتی علاوه بر اینکه کسورات قانونی را اعمال نمی کنند بلکه می تواند منجر به بهره و جریمه مالیاتی نیز گردد. نکته کلیدی : استفاده کنندگان مختلف اطلاعات حسابداری شامل افراد عادی، مالکان شرکتها، مدیران، سرمایه گذاران، وام دهندگان و سازمانهای مالیاتی صورتهای مالی یک شرکت را به دلایل مختلف بررسی می کنند. هر استفاده کننده بنا به هدفش بخشی از اطلاعات صورتهای مالی را مفیدتر می داند. نگاهی به حرفه حسابداری وجه اشتراک بین شرکتهایی همچون اسمارت تاچ، موزیک گرک، والمارت و کوکا کولا در چیست؟ همه آنها به حسابدار نیاز دارند! به همین دلیل است که بعد از فارغ التحصیلی درهای زیادی به روی فارغ التحصیلان رشته حسابداری باز است. شما احتمالآ واژه حسابدار خبره را تاکنون شنیده اید. برای یک حسابدار خبره شدن چه کار باید کرد؟ اگرچه پیش نیاز حرفه ای شناخته شدن در مشاغل گوناگون در کشورهای مختلف متفاوت می باشد. معمولآ با داشتن تحصیلات عالیه، تجربه کاری و گذراندن امتحانات مختلف شما به این درجه خواهید رسید. حسابداران خبره عمومی مجوز ارائه خدمات به عموم مردم را دارند. حسابداران خبره مدیریت، برای خدمت به یک شرکت مجوز دارند. CPA : Certified Public Accountant حسابداران عمومی خبره در آمریکا CMA : Certified management accountants حسابداران مدیریت خبره در آمریکا حقوق حسابداران چقدر است؟ در سال ۲۰۰۹ در آمریکا میانگین حقوق دریافتی سالانه فارغ التحصیلان لیسانس حسابداری ۴۸٫۳۳۴$ بوده است. فارغ التحصیلان فوق لیسانس حسابداری ۱۰ درصد بیشتر و حسابداران خبره نیز ۱۰ درصد اضافه بر آن می گیرند. بسیاری از شرکتهای حسابداری بصورت شراکتی مدیریت می شوند و شرکا در واقع همان مالکان هستند. معمولآ ۱۰ تا ۱۵ سال طول می کشد تا به رتبه شریک برسید. شریکها در شرکتهای بزرگ حسابداری مانند Ernst & Young معمولا درآمد سالانه از ۱۵۰٫۰۰۰$ تا ۵۰۰٫۰۰۰$ دارند. در شرکتهای خصوصی جایی که حسابدارها برای یک شرکت مشخص کار می کنند، مدیران مالی معمولآ درآمدی مشابه شرکا در شرکتهای حسابداری دارند. حسابداران معمولآ به رتبه های بالای سازمان می رسند. چرا؟ چون حسابداران باید تمامی فعالیتهای مالی سازمان را ثبت کنند و به همین دلیل از جنبه های مختلف آن باخبرند. حسابداران معمولآ وسیع ترین دید را از آنچه در شرکت می گذرد دارند. همانطور که در این کتاب پیش می روید، شما تمامی چیزهایی که در یک کسب و کار اثر گذار هستند را خواهید شناخت، تمامی درآمدها، تمامی هزینه ها، تمامی نقدینگی، تمامی داراییها و همه چیز و به همین دلیل است که حسابدار برای یک سازمان ارزشمند است. در نهایت حسابداری روی همه اثر می گذارد و به همین دلیل است که برای شما باید مهم باشد. همه مشاغل قوانین و مقرراتی دارند. بیایید نگاهی به سازمانهایی که قوانین و مقررات حسابداری را تعیین می کنند بیندازیم.

۵٫ سازمانهای تدوین کننده قوانین حسابداری در ایالات متحده آمریکا، هیئت استانداردهای حسابداری مالی FASB . Financial Accounting Standards Board که یک سازمان وابسته به بخش خصوصی می باشد، تنظیم استانداردهای حسابداری را بر عهده دارد. هیئت استانداردهای حسابداری مالی با آژانس های نظارتی وابسته به دولت مانند کمیسیون بورس و اوراق بهادار Securities and Exchange Commission . SEC همکاری می کند. کمیسیون نظارت بر بورس و اوراق بهادار یک آژانس دولتی در ایالات متحده آمریکا می باشد که بر بازارهای مالی آمریکا نظارت می کند. این کمیسیون همچنین بر سازمانهای تعیین کننده استانداردها مانند FASB نظارت می کند. هیئت استانداردهای حسابداری مالی هم چنین با گروه هایی که توسط کنگره ایجاد شده اند از قبیل شرکتهای حسابداری عمومی یا خصوصی همکاری می کند. دستورالعمل های پذیرفته شده عمومی حسابداری GAAP . generally accepted accounting principles نامیده می شود. GAAP کتاب قانون اصلی حسابداری در ایالات متحده آمریکا می باشد. برخی از این قوانین در اواخر این فصل شرح داده خواهند شد. در حال حاضر کمیسیون نظارت بر بورس و اوراق بهادار آمریکا تعیین کرده است که قوانین حسابداری آمریکا GAAP باید با استانداردهای جهانی حسابداری international financial reporting standards . IFRS همگرایی بیشتری داشته باشد. مقررات GAAP خاص آمریکا می باشد ولی مقررات IFRS مبتنی بر اصول عمومی حسابداری می باشد . ۶٫ اصول اخلاقی در حسابداری و کسب و کار ملاحظات اخلاقی در حسابداری تاثیر می گذارد. سرمایه گزاران و وام دهندگان اطلاعات مرتبط و قابل اطمینانی را در مورد شرکتهایی همچون آمازون یا والمارت نیاز دارند. شرکتها می خواهند تا خود را از لحاظ مالی قوی و سود آور معرفی کنند تا سرمایه گزاران را جذب کنند، از اینرو یک تضاد در علاقمندیهای بین شرکتها و سرمایه گزاران وجود دارد. . برای اینکه اطلاعات قابل اطمینانی فراهم شوند، کمیسیون بورس و اوراق بهادار، شرکتها را مستلزم می کند تا صورتهای مالی شان را توسط حسابداران مستقل مورد حسابرسی قرار بدهند. حسابرسی تحقیق در مورد صورتهای مالی یک شرکت می باشد. حسابداران مستقل بعد از حسابرسی نظر می دهند که آیا صورتهای مالی یک تصویر عادلانه را از وضعیت شرکت نمایش می دهند یا نه. اکثریت قریب به اتفاق حسابداران کار خود را بصورت حرفه ای و با رعایت اصول اخلاقی انجام می دهند، اما ما هرگز در مورد آنها چیزی نمی شنویم. متاسفانه تنها آنهایی که تقلب می کنند تبدیل به تیتر اخبار می شوند. در سال های اخیر ما شاهد بسیاری از رسوایی های حسابداری بوده ایم. دولت آمریکا در پاسخ به رسوایی مالی شرکتهای Enron و WorldCom اقدام سریع و به موقعی انجام داد. و قانون معروف به Sarbanes-Oxley را تدوین کرد که طی آن اظهار نامه های مالی تقلبی جزو جرایم جنایی شناخته میشوند. همچنین یک سازمان ناظر جدید با نام PCAOB تاسیس شد که وظیفه آن نظارت بر کار حسابداران مستقل است که حسابرسی شرکتهای عمومی را بعهده دارند. اخیرآ رسوایی هایی مانند رسوایی شرکت Bernie Madoff ایمان مردم را نسبت به صورتهای مالی تضعیف کرده است. این قضایا ممکن است منجر به تصویب قوانین جدیدتری در آینده شود. حسابرسی تحقیق در مورد صورتهای مالی یک شرکت می باشد. حسابداران مستقل بعد از حسابرسی نظر می دهند که آیا صورتهای مالی یک تصویر عادلانه را از وضعیت شرکت نمایش می دهند یا نه.

۷٫ استانداردهای رفتار حرفه ای قوانین رفتار حرفه ای حسابداری مربوط به موسسه حسابداران رسمی آمریکا رهنمودهایی را برای حسابداران خبره در کارشان فراهم می کند. استانداردهای اخلاقی طراحی شده است تا برای تصمیم گیرندگان اطلاعات مرتبط و قابل اطمینانی تولید شود. در مقدمه این قوانین جملات زیر آمده است: “یک حسابدار خبره متعهد می شود که تادیب نفس بالایی داشته باشد حتی فراتر از الزامات قوانین و مقررات … و خلل ناپذیر و شرافتمندانه رفتار کند … ” پاراگراف اول از استانداردهای رفتار اخلاقی از موسسه حسابداران مدیریت اظهار می دارد: “حسابداران مدیریت نسبت به سازمانهایی که در آنها کار می کنند و نسبت به مردم وظیفه دارند تا خودشان را در بالاترین سطح رفتار اخلاقی ممکن حفظ کنند.” علاوه بر آن اکثر شرکتها نیز یک مجموعه از استانداردهای اخلاقی را برای کنترل رفتار داخلی کارکنانشان تنظیم می کنند. به عنوان مثال شرکت موزیک گرک باید قانون کپی رایت را به منظور خدمت اخلاقی به مشتریانش رعایت کند. شرکت مایکروسافت دارای یک مجموعه بسیار توسعه یافته از دستورالعمل های رفتاری کسب و کار می باشد. به عنوان مثال مایکروسافت می گوید: “این که قصد انجام درست کارها را داشته باشیم کافی نیست، ما همچنین باید کارها را به شیوه درست انجام دهیم.” شهرت و اعتبار یک شرکت یا شخص معمولآ خیلی سخت به دست می آید اما ممکن است به راحتی از دست برود. یکی از مدیران اجرایی آن می گوید: “رعایت اصول اخلاقی یک تجارت خوب است. حقیقت و راستی همواره بهتر از عدم صداقت نتیجه می دهد ،چه در حسابداری، چه در تجارت و چه در زندگی.” ۸٫ انواع سازمانهای کسب و کار(انواع سازمان های تجاری) یک کسب و کار می تواند به یکی از اشکال مختلفی که در ادامه می آید، سازماندهی گردد: تک مالکی شراکتی سهامی شراکتی با مسئولیت محدود و شرکت با مسئولیت محدود غیر انتفاعی بیایید نگاهی به تفاوت های میان این پنج نوع کسب و کار بیندازیم. کسب و کارهای (تجارتهای) تک مالکی یک سازمان تک مالکی فقط یک صاحب دارد که مالک نامیده می شود، و اغلب خودش کسب و کار را مدیریت می کند.بعنوان مثال از کسب و کارهای تک مالکی می توان فروشگاههای خرده فروشی کوچک و یا حتی کسب و کارهایی حرفه ای همچون وکلای مدافع و حسابداران نام برد. از دیدگاه حسابداری هر کسب و کار تک مالکی از مالک آن مجزا است: سوابق حسابداری یک کسب و کار تک مالکی شامل اطلاعات شخصی مالک نمی شود. با این حال از منظر حقوقی کسب و کار تک مالکی محسوب می شود. یک کسب و کار تک مالکی دارای یک صاحب است که مالک نامیده می شود. کسب و کارهای شراکتی یک کسب و کار شراکتی، از به هم پیوستن دو یا چند مالک مشترک تشکیل می شود. هر مالک یک شریک است و شراکت را طبق یک قرارداد لازم الاجرا پذیرفته است. این شیوه کسب و کار متقابل نامیده می شود.در کسب و کارهای متقابل برای هر شریک مسئولیت متقابلی ایجاد می گردد.بسیاری از فروشگاههای خرده فروشی، سازمانهای حرفه ای پزشکان، وکلای مدافع، و حسابداران مشارکتی می باشند. بیشتر کسب و کارهای شراکتی کوچک یا متوسط هستند اما برخی از آنها غول پیکر و با هزاران شریک هستند.برای اهداف حسابداری کسب و کار شراکتی مجزا از شرکا می باشد.یک کسب و کار شراکتی دو یا چند مالک دارد که شریک نامیده می شوند. شرکتهای سهامی یک شرکت سهامی کسب و کاری است که مالکیت آن با سهامداران می باشد. سهامداران اشخاصی هستند که هر کدام مالک بخشی از سهام شرکت می باشند. سهام یک سند رسمی است که نشان دهنده منافع مالکیت در یک شرکت سهامی می باشد. یک شرکت زمانی سهامی اعلام می شود که دولت یک اساسنامه به آن اعطا کند و دولت بندهای ثبت شرکت را تایید کند و اولین برگه سهام صادر شود.بندهای ثبت شرکت قوانینی هستند که توسط دولت تصویب می شوند و حاکم بر مدیریت شرکتهای سهامی می باشند. برخلاف کسب و کارهای تک مالکی و شراکتی، یک شرکت سهامی یک شخصیت حقوقی دارد که مجزا از مالکان آن می باشد. این تمایز قانونی بین شرکتهای سهامی و کسب و کارهای سنتی تک مالکی و شراکتی ، بدلایل زیر بسیار مهم می باشد: اگر مالک یک کسب و کار تک مالکی یا مالکان کسب و کارهای شراکتی نتوانند بدهیهای خودشان را بپردازند، وام دهندگان می توانند اموال شخصی مالکان را در ازای تعهدات برآورده نشده تسخیر کنند. اما اگر یک شرکت سهامی ورشکست شود، وام دهندگان نمی توانند اموال شخصی سهامداران را تصاحب کنند. بزرگترین کسب و کارها در ایالات متحده آمریکا و سایر کشورهای دنیا شرکتهای سهامی می باشند.بعنوان مثال شرکت سهامی کوکاکولا دارای میلیاردها سهام است که متعلق به سهامداران می باشد. یک شرکت سهامی دارای یک یا چندین مالک است که به آنها سهامدار گفته می شود. کسب و کارهای شراکتی با مسئولیت محدود و شرکت با مسئولیت محدود در یک شراکت محدود ، هر عضو یا شریک صرفآ در قبال اقدامات خود یا اقدامات افراد تحت کنترل خودش مسئولیت دارد. بطور مشابه یک کسب و کار را می توان به عنوان شرکت با مسئولیت محدود تشکیل داد. در شرکت با مسئولیت محدود، شرکت در برابر بدهیها مسئولیت دارد و نه اعضای شرکت. این چیدمان مانع می گردد تا یک شریک غیر اخلاقی برای شرکای دیگر ایجاد یک مسئولیت بزرگ کند مشابه روش محافظتی که در شرکتهای سهامی وجود دارد. امروزه اکثر کسب و کارهای تک مالکی و شراکتی به شکل شراکت با مسئولیت محدود و شرکت با مسئولیت محدود سازماندهی شده اند. یک شرکت با مسئولیت محدود دارای یک یا چند مالک است که اعضا نامیده می شوند. کسب و کارهای غیر انتفاعی یک کسب و کار غیر انتفاعی سازمانی است که تایید شده است تا برای هدفی مذهبی، خیریه و یا آموزشی فعالیت کند. هیئت مدیره معمولآ از تعدادی داوطلب تشکیل شده است که برای اهداف غیر انتفاعی تصمیمات سازمانی می گیرند. اعضای هیئت مدیره مسئولیت تعهدی را برعهده دارند و نسبت به انجام وظایف خود به شیوه ای قابل اعتماد تعهد اخلاقی و قانونی دارند. هدف آنها اینست که برای تامین مالی عملیات خود به کسب درآمد بپردازند. نمونه ای از سازمانهای غیر انتفاعی کلیساها، مساجد و مدارس می باشند. یک کسب و کار غیر انتفاعی مالکی ندارد. شکل ۱-۲ بصورت خلاصه تفاوتهای بین این پنج نوع کسب و کار را نمایش می دهد.

۹٫ مشخصه های کسب و کارهای تک مالکی

چندین ویژگی مشخص وجود دارد که کسب و کارهای تک مالکی را از سایر انواع کسب و کارها متمایز می کند. بیایید نگاهی به آنها بیندازیم.

شخصیت حقوقی جداگانه

همانطور که پیشتر اشاره شد، یک شرکت سهامی کسب و کاری است که تحت قانون دولتی تشکیل شده است. دولت (طبق بندهای ثبت شرکت) امتیازی به آنها اعطا کرده است، در واقع سندی در کار است که طی آن دولت مجوز ثبت شرکت سهامی را به آنها داده است. به این سند مجوز گفته می شود چون طی آن دولت اجازه داده است یا تصویب کرده است که با تاسیس آن شرکت سهامی موافق است.

یک تجارت تک مالکی ، نهاد کسب و کاری است که بصورت رسمی از طریق ثبت نام در یک آژانس دولتی ایجاد نشده است. کسب و کار تک مالکی زمانی شکل می گیرد که یک شخص تصمیم می گیرد تا یک کسب و کار ایجاد کند. کسب و کار تک مالکی شخصیتی جداگانه از مالک آن دارد. با این حال، کسب و کار تک مالکی بسیاری از حقوق قانونی که شامل یک شخص می باشد را دارا می باشد. بعنوان مثال یک کسب و کار تک مالکی ممکن است خرید و فروش کند، وارد قراردادها شود، شکایت کند و مورد شکایت قرار بگیرد. اقلامی که متعلق به کسب و کار است (داراییهایش) و مواردی را که آن کسب و کار باید بعدآ بپردازد(بدهیهایش) به کسب و کار تعلق دارند..

منافع مالکیت کسب و کار تک مالکی در حساب سرمایه شناخته می شود که بخشی از سهام مالک می باشد. این موارد در سرفصل های حسابداری شرکت تحت عنوانی با نام “سرمایه مالک” ثبت می گردد. برای مثال شینا برایت مالک شرکت اسمارت تاچ می باشد. حساب سرمایه وی در سوابق حسابداری شرکت اسمارت تاچ می تواند بنام “سرمایه برایت” ثبت شود.

عدم مدت حیات نامحدود و عدم امکان انتقال مالکیت

مدت حیات یک کسب و کار تک مالکی محدود به تصمیم مالک آن و یا مرگ وی می باشد، هر کدام که زودتر باشند. بنابراین، امکان انتقال مالکیت کسب و کار تک مالکی وجود ندارد.

مسئولیت تمام و کمال مالک در برابر تعهدات (بدهیها)

در یک کسب و کار تک مالکی، صاحب کسب و کار در قبال بدهیها مسئولیت تمام و کمال دارد. بطور عام در کسب و کارهای شراکتی، شرکا نیز مسئولیت مشابهی در برابر بدهیها دارند، اگر چه سهامداران در شرکتهای سهامی مسئولیت محدود و مشروطی در برابر بدهیها دارند. این مسئولیت مطلق در برابر بدهیهای کسب و کار، تجارتهای تک مالکی را غیر جذاب می سازد بدلیل اینکه مالک کسب و کار از این موضوع ترس واقعی دارد که در صورت مواجهه با شکست ممکن است ثروت شخصی اش را از دست بدهد.

یکی بودن مالکیت و مدیریت

صاحبان کسب و کارهای تک مالکی مدیریت کسب و کار را نیز بعهده دارند. این یکی بودن بین صاحب و مدیریت هم برای مالک و هم خود کسب و کار تک مالکی مفید است چون اهداف یکی هستند.

در مقابل جدایی که بین سهامداران (مالکان شرکت سهامی) و مدیریت آنها وجود دارد ممکن است مشکلاتی را بوجود آورد. مدیران اجرایی شرکت ممکن است تصمیم بگیرند تا کسب و کار را به نفع خود پیش ببرند و نه برای سود شرکت سهامی. برای سهامداران نیز ارائه اعتراض موثر مشکل می باشد و دلیل آن هم فاصله بین آنها و مدیران رده بالا می باشد.

مالیات کسب و کار

در کسب و کارهای تک مالکی شخصیت جداگانه مالیاتی وجود ندارد. درآمدی که توسط کسب و کار بدست می آید بصورت مستقیم به سمت مالک انحصاری جریان پیدا می کند. مالک مالیات بر درآمد خود را با اظهارنامه مالیاتی شخص اش می پردازد. علاوه بر این مالک به ازای کارمندان و کارفرما(مالیات خود اشتغالی) باید مالیات بپردازد. (این موضوع در فصل ده بیشتر بحث می شود.)

آیین نامه ها (مقررات) دولتی

مقررات دولت یک مزیت برای کسب و کارهای تک مالکی می باشد. هیچ سهامداری برای اطلاع رسانی وجود ندارد و هیچ پرونده ای برای بندهای ثبتهای شرکت وجود ندارد. تصمیمات براحتی توسط مدیر یا همان مالک انحصاری گرفته می شود.

منافع مالکیت کسب و کار تک مالکی در حساب سرمایه شناخته می شود که بخشی از سهام مالک می باشد. این موارد در سرفصل های حسابداری شرکت تحت عنوانی با نام “سرمایه مالک” ثبت می گردد. برای مثال شینا برایت مالک شرکت اسمارت تاچ می باشد. حساب سرمایه وی در سوابق حسابداری شرکت اسمارت تاچ می تواند بنام “سرمایه برایت” ثبت شود.

۱۰٫ چارت سازمانی یک شرکت سهامی

همانطور که پیشتر گفته شد، ایجاد یک شرکت سهامی توسط موسسان آن (که بنیانگذار نامیده می شوند) با کسب اساسنامه ای از دولت آغاز می گردد. این اساسنامه شامل مجوز شرکت برای صدور تعداد معینی سهام می باشد که نشان دهنده مالکیت صاحبان در شرکت سهامی می باشد.

موسسان بابت ثبت نام برای اساسنامه و پرونده های مورد نیاز دولتی هزینه ای را پرداخت می کنند. هنگامی که اولین برگه سهام صادر می گردد شرکت سهامی پا به عرصه وجود می گذارد. موسسان بر سر یکسری آیین نامه که مانند قانون اساسی حاکم بر شرکت می باشد توافق می کنند. آیین نامه ها به منزله کتاب قانونی هستند که شرکت سهامی را هدایت می کنند.

کنترل نهایی شرکت با سهامداران می باشد، که بطور معمول به ازای هرسهمشان یک حق رای دریافت می کنند. سهامداران هیئت مدیره را انتخاب می کنند،اعضای هیئت مدیره سیاستهای شرکت سهامی را پیش می برند و مسئولان اجرایی را منصوب می کنند. هیئت مدیره یک رئیس انتخاب می کند که معمولآ این شخص قوی ترین شخص در شرکت سهامی می باشد. همچنین هیئت مدیره یک مدیر اجرایی (مدیر عامل) را انتخاب می کند که عملیات روزانه را مدیریت می کند. اکثر شرکتهای سهامی علاوه بر مدیر عامل معاونانی نیز دارند که مسئولیت فروش،امور اجرایی، حسابداری ، مالی و سایر بخشهای کلیدی را بعهده دارند. شکل ۱-۳ ساختار قدرت را در یک شرکت سهامی نشان میدهد. در بخش بعدی ، اصول و مفاهیم پشت صورتهای مالی را پوشش خواهیم داد.

ساختار یک شرکت سهامی

بترتیب از بالا به پایین و از چپ به راست

- سهامداران

- هیئت مدیره

- رئیس هیئت مدیره

- رئیس (مدیر کل)

- منشی شرکت

- معاونت منابع انسانی

- معاونت امور مالی (حسابداری)

- معاونت عملیاتی (اجرایی)

- معاونت فروش

۱۱٫ اصول و مفاهیم حسابداری

همانطور که قبلآ در اوایل این فصل اشاره شد، دستور العمل های حاکم بر حسابداری با نام اختصاری GAAP شناخته می شوند.

GAAP .generally accepted accounting principles اصول پذیرفته شده عمومی حسابداری

اصول پذیرفته شده عمومی حسابداری مبتنی بر یک چهارچوب مفهومی می باشد. هدف اصلی از گزارشگیری مالی اینست که اطلاعات مفیدی را برای سرمایه گذاری و اعطای وام فراهم کند. برای اینکه اطلاعات سودمند باشند ، باید مرتبط، قابل اطمینان و قابل مقایسه باشند. این موارد جزء اصول اساسی و پایه ای حسابداری بشمار می روند که شرکتها بر اساس آنها گزارشات مالیشان را ارائه می دهند.

مفهوم موجودیت

پایه ای ترین مفهوم حسابداری موجودیت می باشد. یک موجودیت حسابداری یک کسب و کار است که بعنوان یک واحد اقتصادی مجزا محسوب می گردد. ما برای هر موجودیت مرزهایی ترسیم می کنیم تا امور مربوط به آن را از سایر موجودیت ها متمایز کنیم. یک موجودیت به یک کسب و کار اشاره می کند که از صاحب آن متمایز می باشد.

شرکت اسمارت تاچ را در نظر بگیرید. فرض کنید شینا برایت (مالک شرکت) کسب و کارش را با سرمایه گذاری ۳۰٫۰۰۰$ آغاز می کند. بر طبق مفهوم موجودیت شرکت اسمارت تاچ این ۳۰٫۰۰۰$ را جدا از داراییهای شخصی شینا برایت مانند لباسها یا ماشین شخصی وی، محسوب می کند. مخلوط کردن این ۳۰٫۰۰۰$ پول مربوط به کسب و کار با داراییهای شخصی شینا برایت اندازه گیری میزان موفقیت یا شکست کسب و کار شرکت اسمارت تاچ را بسیار مشکل خواهد کرد. بنابراین مفهوم موجودیت در مورد هر واحد اقتصادی که احتیاج به ارزیابی جداگانه دارد کاربرد دارد.

اصل ارائه اطلاعات صادقانه و مبتنی بر واقعیت

اطلاعات حسابداری مبتنی بر این واقعیت می باشند که سنجش داده ها صادقانه و مبتنی بر واقعیت می باشند. این رهنمود اصل ارائه صادقانه و مبتنی بر واقعیت بودن نامیده می شود. اطلاعاتی که بدین شکل ارائه شوند صحیح، بی طرفانه و عاری از خطا می باشند. بعنوان مثال یک تعهدنامه (سفته) جزئیات وام بانکی را نشان می دهد. این برگه یک ارائه صادقانه و مبتنی بر واقعیت (مدرک) وام می باشد.

بعنوان مثال وقتی می گویند شرکت اسمارت تاچ زمینی به قیمت ۲۰٫۰۰۰$ خریداری کرد، مالک شرکت شینا برایت ممکن است باور داشته باشد که زمین ۲۵٫۰۰۰$ می ارزد. کدامیک از این دو ارائه صادقانه و مبتنی بر واقعیتی از ارزش زمین می باشد؟ شینا برایت ارزش زمین را ۲۵٫۰۰۰$ برآورد می کند اما آنچه واقعآ شرکت اسمارت تاچ پرداخته است ۲۰٫۰۰۰$ می باشد. مبلغ ۲۰٫۰۰۰$ صحیح، بی طرفانه و عاری از موارد خطا می باشد، به همین دلیل شرکت اسمارت تاچ باید زمین را به ارزش ۲۰٫۰۰۰$ لیست کند.

اصل بهای تمام شده (بهای تمام شده تاریخی)

اصل بهای تمام شده بیان می کند که داراییها و خدمات بدست آمده باید به بهای تمام شده واقعیشان ثبت شوند. این اصل را بهای تمام شده تاریخی نیز می نامند. معنای اصل بهای تمام شده اینست که مبلغی را که در حسابداری ثبت می کنیم مبلغ واقعی پرداخت شده می باشد. حتی اگر خریدار یقین داشته باشد که قیمت مقرون به صرفه است باز هم مورد مربوطه به بهای واقعی پرداخت شده ثبت می گردد و نه به بهای تمام شده مورد انتظار. مثال قبلی در مورد زمینی که شرکت اسمارت تاچ به قیمت ۲۰٫۰۰۰$ خریداری کرده بود، مثال خوبی برای اصل بهای تمام شده نیز می باشد.

اصل بهای تمام شده همچنین تاریخچه بهای تمام شده یک دارایی را در طول حیات آن دارایی نگه داری می کند. چرا؟ چون بهای تمام شده یک معیار قابل اعتماد می باشد. فرض کنید شرکت اسمارت تاچ زمینش را شش ماه نگه می دارد. در طول این مدت قیمت زمین بالا میرود و میتوان آن را به قیمت ۳۰٫۰۰۰$ فروخت. آیا ارزش آن زمین در دفاتر حسابداری باید به بهای واقعی آن که ۲۰٫۰۰۰$ می باشد ثبت گردد یا به بهای فعلی آن که ۳۰٫۰۰۰$ می باشد؟ طبق اصل بهای تمام شده ارزش حسابداری زمین مذکور باید همچنان ۲۰٫۰۰۰$ باقی بماند. البته به این نکته توجه داشته باشید که استانداردهای IFRS برخلاف استانداردهای GAAP اجازه می دهد که در مورد برخی دارایی ها و بدهیها ارزش بازار آن را جایگزین بهای تمام شده تاریخی آنها کرد.

اصل تداوم کار

یکی دیگر از دلایل اندازه گیری دارایی ها به بهای تمام شده تاریخیشان اصل فرض تداوم دائمی کار می باشد. این اصل همواره فرض می کند که کسب و کار تا زمان پیش بینی شده تداوم خواهد داشت. بر اساس اصل فرض تداوم کار، حسابداران فرض می کنند که کسب و کار به مدت کافی تداوم پیدا می کند تا منابع موجود برای هدف مورد نظرشان استفاده شوند. اصل تداوم کار فرض می کند که کسب و کار به این زودیها تعطیل نخواهد شد.

برای اینکه اصل تداوم کار را بهتر درک کنید بجای آن فرض کنید که کار ادامه پیدا نخواهد کرد. یک فروشگاه که بسته شده است در نظر دارد عملیات آتی اش را متوقف کند. در اینصورت سنجش قیمتها بر اساس ارزش جاری بازار صورت می پذیرد. هنگام خروج از کسب و کار اصل بهای تمام شده تاریخی خاتمه می یابد و در واقع بستن کسب و کار یک استثنا می باشد.

اصل ثبات واحد پولی

در آمریکا ما ثبت های حسابداری را با واحد پولی دلار انجام می دهیم چون دلار ارز جاری می باشد. ارزش دلار در طول زمان تغییر می کند . به بالا رفتن سطح قیمتها اصطلاحآ تورم گفته می شود. در طول دوره تورم یک دلار قدرت خرید کمتری خواهد داشت. اما حسابدارها فرض می کنند که قدرت خرید دلار ثابت باقی می ماند. این فرض بر اساس اصل ثبات واحد پولی می باشد. معنای اصل ثبات واحد پولی اینست که قدرت خرید ارز جاری ثابت خواهد ماند.

حالا که ما برخی مفاهیم/مفروضات اساسی صورتهای مالی را بررسی کردیم، در ادامه به معادله حسابداری می پردازیم.

نکته کلیدی

اصول حسابداری مفروضات اساسی هستند که برای ثبت اطلاعات مالی در یک کسب و کار باید رعایت شوند. به این مفاهیم مانند قوانین یک بازی نگاه کنید. شما باید مطابق با قوانین بازی کنید.

۱۵٫ تجزیه و تحلیل تراکنشهای مالی شرکت آموزشی اسمارت تاچ

برای نشان دادن حسابداری در کسب و کار، ما از شرکت آموزشی اسمارت تاچ (بعنوان مثال) استفاده می کنیم. یک شرکت آموزش الکترونیکی که بعنوان یک کسب و کار تک مالکی سازماندهی شده است. مشتریان بصورت آنلاین به آموزشها دسترسی پیدا می کنند و هزینه آن را نیز به همان شکل پرداخت می کنند و این کارها از طریق وبسایت شرکت صورت می پذیرد. وبسایت این شرکت دوره های آموزشی در زمینه حسابداری، اقتصاد، بازاریابی، و مدیریت ارائه می دهد. بعلاوه آنها بر اساس یک نرم افزار خاص مانند “مایکروسافت اکسل” یا “کوایک بوک” آموزشهای مرتبط با نرم افزار را نیز ارائه می دهند. وبسایت به آژانس آموزشی اسمارت تاچ اجازه می دهد تا کلیه داد و ستدهای مربوطه را انجام بدهند.

ما قصد داریم تراکنش های حسابداری اسمارت تاچ را تجزیه و تحلیل کنیم و تاثیر هر کدام از این رویدادها را بر معادله حسابداری مشاهده کنیم.

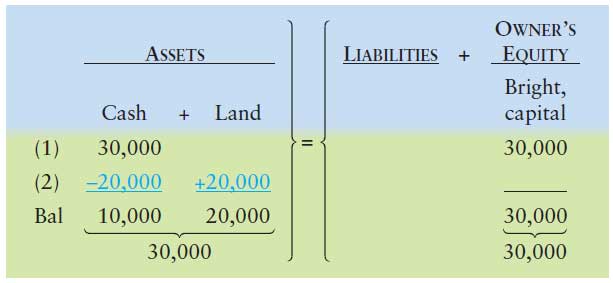

۱۶٫ ثبت رویداد مالی ۱ : شروع کسب و کار

تراکنش ۱

شینا برایت یک کسب و کار جدید را بصورت تک مالکی آغاز میکند و نام آن را آژانس آموزشی اسمارت تاچ می گذارد. در آپریل ۲۰۱۳ آژانس آموزش الکترونیک اسمارت تاچ مبلغ ۳۰٫۰۰۰$ وجه نقد را از مالکش (شینا برایت) دریافت می کند. تاثیر این رویداد مالی در معادله حسابداری به شرح زیر می باشد:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها |

|---|---|---|---|---|---|

| حساب سرمایه برایت | + | = | حساب موجودی نقد | ||

| سرمایه گذاری مالک | +۳۰٫۰۰۰$ | + | = | +۳۰٫۰۰۰$ |

در هر تراکنش مبلغ سمت چپ معادله باید با مبلغ سمت راست معادله برابر باشد. این تراکنش میزان داراییها ( در اینجا موجودی نقد) و سرمایه مالک ( در اینجا سرمایه برایت) را در کسب و کار افزایش می دهد. در سمت راست تراکنش ما نوشته ایم سرمایه گذاری مالک تا منبع سرمایه را بدانیم.

مطمئن شوید که ثبت را از سمت راست شروع می کنید. در خاطر داشته باشید که ما حسابداری آژانس آموزش الکترونیک اسمارت تاچ را انجام می دهیم که کسب و کار محسوب می شود. ما حسابداری شینا برایت را انجام نمی دهیم که یک شخص می باشد.

تمامی تراکنشها را از منظر کسب و کار نگاه کنید و حسابداری را انجام دهید – نه از منظر مالک کسب و کار. این اصل موجودیت ( فرض شخصیت مالی جداگانه) می باشد که در اوایل این فصل آن را با هم مرور کردیم.

۱۷٫ ثبت رویداد مالی ۲ : خرید زمین

تراکنش ۲

آژانس آموزش الکترونیک اسمارت تاچ یک قطعه زمین برای احداث دفتر کار خریداری می کند، و بابت آن ۲۰٫۰۰۰$ وجه نقد می پردازد. این تراکنش مالی به شرح زیر در معادله حسابداری آژانس آموزش الکترونیک اسمارت تاچ اثر می گذارد:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها |

|---|---|---|---|---|---|---|

| سرمایه برایت | + | = | حساب زمین | حساب موجودی نقد | ||

| ۳۰٫۰۰۰ | + | = | ۳۰٫۰۰۰ | |||

| خرید زمین | + | = | +۲۰٫۰۰۰ | -۲۰٫۰۰۰ | ||

| ۳۰٫۰۰۰ | + | = | ۲۰٫۰۰۰ | ۱۰٫۰۰۰ |

خرید نقدی زمین یکی از داراییها را افزایش می دهد، زمین. و یکی دیگر از داراییها را کاهش می دهد، وجوه نقد. بعد از اینکه معامله صورت پذیرفت و تکمیل شد، کسب و کار اسمارت تاچ مبلغ ۱۰٫۰۰۰$ وجه نقد دارد و زمینی به ارزش ۲۰٫۰۰۰$ در اختیار دارد. هیچ بدهی ندارد، و سرمایه مالک آن برابر ۳۰٫۰۰۰$ می باشد. توجه کنید که توازن بین دو طرف معادله حسابداری باید همواره برقرار باشد – در اینجا در هر دو طرف معادله ۳۰٫۰۰۰$ وجود دارد.

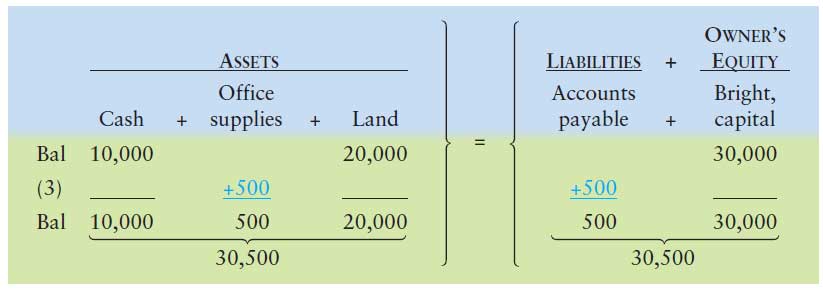

۱۸٫ ثبت رویداد مالی ۳ : خرید تجهیزات اداری

تراکنش ۳

آژانس آموزش الکترونیک اسمارت تاچ یکسری تجهیزات اداری را بصورت اعتباری (نسیه) خریداری می کند، و قرار می شود که تا ظرف ۳۰ روز ۵۰۰$ بابت آن پرداخت کند. شرکت اسمارت تاچ قرار است که در آینده از این تجهیزات استفاده کند، بنابراین این تجهیزات بعنوان دارایی شرکت محسوب می شوند. این تراکنش داراییها و بدهیهای اسمارت تاچ را افزایش می دهد، تاثیر این تراکنش در معادله حسابداری به شرح زیر می باشد:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | موجودی نقد | |

| ۳۰٫۰۰۰ | + | = | ۲۰٫۰۰۰ | ۱۰٫۰۰۰ | |||

| خرید تجهیزات اداری بصورت نسیه | + | +۵۰۰ | = | +۵۰۰ | |||

| ۳۰٫۰۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۱۰٫۰۰۰ |

تجهیزات اداری جزء دارییها می باشند و نه هزینه ها. چون تجهیزات هنوز مصرف نشده اند ، اما در آینده استفاده خواهند شد. مبلغ بدهی که توسط خرید نسیه (اعتباری) ایجاد شده است، یک حساب پرداختنی می باشد، که ایجاد یک تعهد کوتاه مدت می نماید و در آینده باید پرداخت گردد. یک حساب پرداختنی همواره جزء بدهیها محسوب می گردد.

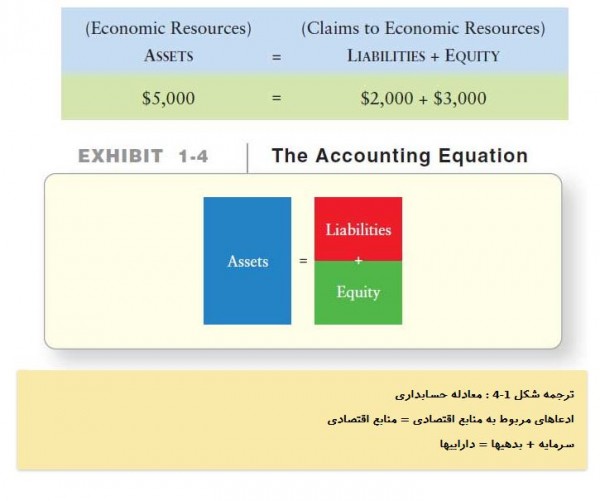

ابزار اساسی حسابداری، معادله حسابداری می باشد. این معادله منابع کسب و کار و ادعاهای مرتبط با این منابع را اندازه گیری می کند.

داراییها و بدهیها

داراییها یکسری منابع اقتصادی هستند که انتظار می رود در آینده منافعی را برای کسب و کار بدنبال داشته باشند. دارایی چیزی است که کسب و کار صاحب آن می باشد و دارای ارزش می باشد. پول نقد، موجودی کالا، اثاثیه و زمین نمونه ای از داراییها می باشند.

ادعاهای نسبت به داراییها از دو منبع می آیند. بدهیها که دیونی هستند که باید به وام دهندگان خارج سازمان پرداخت گردند. بدهیها چیزهایی هستند که بعهده کسب و کار می باشند. بعنوان مثال یک طلبکار که پولی را به شرکت اسمارت تاچ قرض داده است یک ادعا نسبت به برخی داراییهای شرکت دارد تا زمانیکه شرکت طلب وی را بپردازد. بسیاری از بدهیها عنوان پرداختنی را در اسمشان دارند. بعنوان مثال حسابهای پرداختنی، اسناد پرداختنی و حقوق پرداختنی نمونه ای از بدهیها می باشند.

ادعاهای مالک نسبت به داراییهای کسب و کار سرمایه نامیده می شود . بسته به نوع کسب و کار به این ادعاها ممکن است حقوق صاحبان سهام نیز گفته شود. سرمایه برابر است با آن چیزی که کسب و کار مالک آن است (داراییها) منهای دیونی که بعهده کسب و کار می باشد (بدهیها). این مقدار سرمایه خالص کسب و کار می باشد. این ادعاهای درونی وقتی آغاز می شود که یک مالک مانند شینا برایت (مالک شرکت اسمارت تاچ) داراییهایی را در کسب و کارش سرمایه گذاری کند و سرمایه دریافت کند.

معادله حسابداری نشان می دهد که چگونه داراییها، بدهیها و سرمایه مالکان با هم در ارتباط هستند. داراییها در سمت چپ معادله ظاهر می شوند و سرمایه و بدهیها در سمت راست معادله قرار می گیرند. از آنجا که معادله حسابداری نیز یک معادله است طبق قانون معادلات باید دو طرف آن با یکدیگر برابر باشند و از اینرو همواره سمت چپ و راست معادله برابر می باشند.

شکل ۱-۴ نشان می دهد که چگونه دو طرف معادله همیشه مساوی هستند .(ارقام فرضی و مربوط به همین مثال می باشند.)

معادله حسابداری

ادعاهای مربوط به منابع اقتصادی = منابع اقتصادی

سرمایه + بدهیها = داراییها

۱۳٫ سرمایه (حقوق صاحبان سهام)

سرمایه گذاری در کسب و کار تک مالکی سرمایه مالک نامیده می شود. در یک کسب و کار تک مالکی معادله حسابداری می تواند به شکل زیر نوشته شود:

سرمایه مالک + بدهیها = داراییها

سرمایه + بدهیها = داراییها

سرمایه برابر مبلغ خالصی است که توسط مالک در کسب و کار سرمایه گذاری شده است. یک مالک می تواند با مشارکت نقدی یا سایر انواع داراییها در کسب و کار سرمایه گذاری کند .

درآمدهایی که از فعالیتهای درآمدزا بدست می آیند و برای ادامه کسب و کار در تجارت باقی می مانند نیز سرمایه محسوب می شوند. دو نوع رویدادی که در سرمایه تاثیر گذار هستند درآمد و هزینه می باشند. درآمد حاصل از فروش کالا یا درآمد حاصل از ارائه خدمات سرمایه را افزایش می دهد. درآمدها کسب کردنی هستند. برای مثال، اگر شرکت اسمارت تاچ خدمات آموزش الکترونیکی را فراهم نماید و از این طریق ۵٫۵۰۰$ درآمد کسب کند، سرمایه کسب و کار به میزان ۵٫۵۰۰$ افزایش پیدا می کند.

انواع درآمدها نسبتا کم هستند و شامل موارد زیر می شوند:

- درآمد فروش: شرکت موزیک گرک از طریق فروش سی دی به مشتریانش کسب درآمد می کند.

- درآمد خدمات: شرکت اسمارت تاچ از طریق ارائه خدمات آموزش الکترونیکی کسب درآمد می کند.

- درآمد بهره: درآمد بهره از طریق سپرده های بانکی و یا پولهایی که به سایرین قرض داده می شود کسب می گردد.

- درآمد سود سهام: درآمد سود سهام از طریق سرمایه گذاری در سهام سایر شرکتها حاصل می شود.

هزینه ها نتیجه انجام عملیات جاری کسب و کار هستند که باعث کاهش سرمایه می گردند. هزینه ها شامل مبالغی هستند که چه الان و یا چه درآینده باید بپردازید. برای مثال شرکت اسمارت تاچ بابت دستمزد به کارمندانش ۱٫۲۰۰$ پرداخت میکند ، این یک هزینه است که سرمایه را کاهش می دهد. هزینه ها در نقطه مقابل درآمدها هستند.

متاسفانه، کسب و کارها انواع بیشماری هزینه دارند.

برخی از عمومی ترین انواع هزینه به شرح زیر می باشد:

- هزینه اجاره فروشگاه یا دفتر کار

- هزینه حقوق و دستمزد کارکنان

- هزینه تبلیغات

- هزینه تاسیسات آب، برق و گاز

- هزینه بیمه

- هزینه تجهیزات مربوط به لوازم مورد استفاده در کسب و کار

- هزینه بهره وامهای پرداختنی

- هزینه مالیات بر دارایی

کسب و کارها برای درآمد خالص تلاش می کنند. هنگامیکه درآمدها از هزینه ها بیشتر شوند، نتیجه کار سود یا همان درآمد خالص می باشد. هنگامیکه هزینه ها از درآمدها بیشتر شوند ، نتیجه کار زیان خالص می باشد.

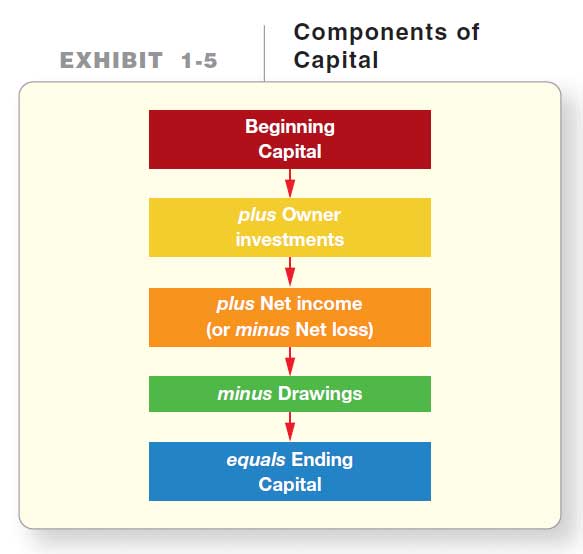

بعد از کسب درآمد خالص ، کسب و کار ممکن است پول نقد یا سایر داراییها را بین مالکان تقسیم کند، این مورد نوع سومی است که بر روی سرمایه تاثیر می گذارد. برداشت سرمایه، تقسیم سرمایه بین مالکان می باشد (معمولآ پول نقد است). برداشت ها هزینه نیستند. یک مالک ممکن است از کسب و کارش برداشت کند یا نکند. شکل ۱-۵ اجزاء سرمایه را نشان می دهد.

ترجمه شکل ۱-۵ : اجزاء سرمایه

سرمایه اولیه

بعلاوه سرمایه گذاری مجدد مالک

بعلاوه درآمد خالص یا منهای زیان خالص

منهای برداشتهای مالک

برابر است با سرمایه نهایی

سرمایه در کسب و کارهای شراکتی وضعیت مشابهی دارد. تفاوت مهم آن در اینست که برای هر شریک حساب سرمایه جداگانه ای ایجاد می گردد. بعنوان مثال یک کسب و کار شراکتی بین “جوان پارت” و “سیمون ناگل” را درنظر بگیرید. در اینجا دو حساب سرمایه بنام سرمایه پارت و سرمایه ناگل خواهیم داشت. سرمایه مالکان (یا سهام سهامداران، یا سرمایه سهامداران) در یک شرکت سهامی جریان متفاوتی دارد. سهام سهامداران دو جزء دارد: سرمایه پرداخت شده و درآمدهای کسب شده. سرمایه پرداخت شده، یا سرمایه توزیع شده ، مبالغی است که توسط مالکان در کسب و کار تک مالکی یا سهامداران در شرکت سهامی سرمایه گذاری می شود. جزء اساسی سرمایه پرداخت شده سهام می باشد، که مدرکی است دال بر مالکیت سهامدارن در یک شرکت سهامی. سهم عادی نشان دهنده مالکیت اولیه در هر شرکت سهامی می باشد. درآمدهای انباشته در شرکت سهامی نشان دهنده درآمد خالص شرکت سهامی می باشد.

توقف و تفکر

معادله حسابداری برای یک کسب و کار مهم است، همچنین برای سایر اشخاص نیز مهم می باشد. معادله حسابداری شخصی خودتان را در نظر بگیرید. آیا شما از سرمایه خالص (سرمایه) فعلی تان راضی هستید یا شما می خواهید آنرا افزایش دهید؟ آیا فکر میکنید تحصیلات بتواند سرمایه خالص شما را افزایش بدهد؟

دانش آموزان بدلایل مختلفی برای تحصیلات ثبت نام می کنند. اگرچه، در زیر تمام این دلایل یک تمایل اساسی به افزایش سرمایه خالص، مهارتهای شغلی با حقوق بالاتر، یا درک بهتری از تجارت، از طریق کسب دانش مد نظرشان می باشد.

نکته کلیدی

در معادله حسابداری باید همواره تساوی بین دو طرف معادله برقرار باشد. چون داراییها (آنچه شما مالک آن هستید) باید برابر با بدهیها (آنچه بر عهده شماست) + سرمایه (سرمایه خالص) میباشند. در یک کسب و کار تک مالکی سرمایه برابر با حساب سرمایه مالک می باشد.

حسابداری مبتنی بر تراکنشهای واقعی است و نه مبتنی بر نظرات یا خواسته ها. یک تراکنش هر رویدادی است که بر بخش مالی کسب و کار تاثیر می گذارد و می توان با اطمینان آن را اندازه گیری کرد. تراکنشها بر آنچه که شرکت دارد، بر دیونش و بر سرمایه اش تاثیر می گذارد. خیلی رویدادها بر یک شرکت تاثیر می گذارند از جمله رونق یا رکود اقتصادی. با اینحال حسابدارها تاثیر آن رویدادها را ثبت نمی کنند. یک حسابدار تنها رویدادهایی را ثبت می کند که با پول بتوان آنها را اندازه گیری کرد، مانند خرید یک ساختمان، فروش یک کالا، و یا پرداخت پول اجاره.

برخی از تراکنشهای شخصی شما چیست؟ شما ممکن است یک ماشین بخرید. خرید شما یک تراکنش است. اگر شما وام خودرویتان را پرداخت کنید ، پرداخت شما نیز یک تراکنش است. شما نیاز دارید تا تراکنشهایتان را ثبت کنید – درست مانند کاری که شرکت اسمارت تاچ انجام می دهد – تا بتوانید امور مالی کسب و کارتان را مدیریت کنید.

۱۹٫ ثبت رویداد مالی ۴ : کسب درآمد از ارائه خدمات

تراکنش ۴

شرکت اسمارت تاچ از ارائه خدمات آموزشی به مشتریانش مقداری درآمد کسب می کند. کسب و کار مبلغ ۵٫۵۰۰$ درآمد بصورت وجه نقد کسب می کند. تاثیر این تراکنش در معادله حسابداری به این صورت است که میزان موجودی نقد افزایش پیدا می کند و همینطور میزان سرمایه برایت (مالک) نیز افزایش پیدا می کند، شکل زیر این مطلب را نشان می دهد:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | موجودی نقد | |

| ۳۰٫۰۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۱۰٫۰۰۰ | |

| درآمد حاصل از ارائه خدمات | +۵٫۵۰۰ | + | = | +۵٫۵۰۰ | |||

| ۳۵٫۵۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۱۵٫۵۰۰ |

یک رویداد درآمد زا باعث رشد کسب و کار می شود، و همانطور که دیدید باعث افزایش میزان داراییها و همینطور میزان سرمایه مالک می شود.

۲۰٫ ثبت رویداد مالی ۵ : کسب درآمد خدمات بصورت نسیه

آموزش حسابداری

تراکنش ۵

آژانس اسمارت تاچ به مشتریانش خدماتی نسیه ارائه می دهد. کسب و کار از سمت مشتریان قولی دریافت می کند که ظرف یک ماه مبلغ ۳٫۰۰۰$ بابت این خدمات نسیه پرداخت کنند. این قول یک دارایی به حساب می آید، یک حساب دریافتنی، زیرا آژانس اسمارت تاچ انتظار دارد که در آینده پولی بدست آورد. در حسابداری، می گوییم که اسمارت تاچ خدمات نسیه ای ارائه داده است. در واقع در هنگام ارائه خدمات است که شرکت درآمد را کسب کرده است و نه در هنگام دریافت وجه نقد. شرکت اسمارت تاچ این ۳٫۰۰۰$ درآمد کسب شده بصورت نسیه را به شرح زیر ثبت می کند :

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | حسابهای دریافتنی | موجودی نقد | |

| ۳۵٫۵۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۱۵٫۵۰۰ | ||

| درآمد حاصل از ارائه خدمات نسیه | +۳٫۰۰۰ | + | = | +۳٫۰۰۰ | ||||

| ۳۸٫۵۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۳٫۰۰۰ | ۱۵٫۵۰۰ |

۲۱٫ ثبت رویداد مالی ۶ : پرداخت هزینه

ثبت رویداد مالی

تراکنش ۶

در طی یکماه شرکت مبلغ ۳٫۳۰۰$ وجه نقد را بابت هزینه ها به شرح زیر می پردازد.

هزینه اجاره کامپیوتر ۶۰۰$، اجاره دفتر کار ۱٫۱۰۰$، حقوق و دستمزد کارکنان ۱٫۲۰۰$، تاسیسات ۴۰۰$.

تاثیر این رویداد بر معادله حسابداری به شرح زیر می باشد:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | حسابهای دریافتنی | موجودی نقد | |

| ۳۸٫۵۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۳٫۰۰۰ | ۱۵٫۵۰۰ | |

| هزینه اجاره کامپیوتر | -۶۰۰ | + | = | -۶۰۰ | ||||

| هزینه اجاره دفتر کار | -۱٫۱۰۰ | + | = | -۱٫۱۰۰ | ||||

| هزینه حقوق کارکنان | -۱٫۲۰۰ | + | = | -۱٫۲۰۰ | ||||

| هزینه تاسیسات | -۴۰۰ | + | = | -۴۰۰ | ||||

| ۳۵٫۲۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۳٫۰۰۰ | ۱۲٫۲۰۰ |

هزینه ها تاثیری مخالف با تاثیر درآمدها دارند. هزینه ها کسب و کار را کوچک می کنند، همانطور که دیدید هزینه ها مانده حساب دارایی و سرمایه را کاهش می دهند. هر هزینه باید بصورت جداگانه ثبت گردد. ما می توانیم جمع مبالغ پرداختی بابت چهار هزینه فوق را در یک تراکنش مرتبط با حساب موجودی نقد ثبت کنیم. بعد از ثبت هزینه ها باید معادله حسابداری برقرار (تراز) باشد.

۲۲٫ ثبت رویداد مالی ۷ : پرداخت بدهی

ثبت رویداد مالی- پرداخت بدهی

تراکنش ۷

شرکت اسمارت تاچ مبلغ ۳۰۰$ بابت بدهی قبلی، خرید تجهیزات نسیه پرداخت می کند. در حسابداری، می گوییم که شرکت ۳۰۰$ بدهی خود را پرداخت کرد. تاثیر این رویداد در معادله حسابداری کاهش موجودی نقد و کاهش در حسابهای پرداختنی می باشد که در شکل زیر نمایش داده شده است:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | حسابهای دریافتنی | موجودی نقد | |

| ۳۵٫۲۰۰ | + | ۵۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۳٫۰۰۰ | ۱۲٫۲۰۰ | |

| پرداخت بدهی | + | -۳۰۰ | = | -۳۰۰ | ||||

| ۳۵٫۲۰۰ | + | ۲۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۳٫۰۰۰ | ۱۱٫۹۰۰ |

پرداخت پول نقد بابت بدهی تاثیری در مبلغ تجهیزات اداری (دارایی) ندارد . اسمارت تاچ یک بدهی را پرداخت کرده است (حسابهای پرداختنی ۳۰۰$ کاهش یافته است.). طبیعتآ پرداخت وجه نقد باعث می شود که مبلغ ۳۰۰$ از وجوه نقد شرکت نیز کاسته شود.

۲۳٫ ثبت رویداد مالی ۸ : تراکنش مالی شخصی

ثبت رویداد مالی- تراکنش مالی شخصی

تراکنش ۸

شینا برایت (مالک شرکت اسمارت تاچ) ، یکسری مواد غذایی به قیمت ۲۰۰$ خریداری می کند، و مبلغ آنرا از پول شخصی خودش می پردازد. این رویداد مربوط به شرکت اسمارت تاچ نمی باشد و هیچ تاثیری در آژانس آموزش الکترونیکی اسمارت تاچ ندارد و بنابراین توسط کسب و کار ثبت نمی شود. این تراکنش ، یک تراکنش شخصی مربوط به خود شینا برایت می باشد، و نه مرتبط با آژانس آموزش الکترونیک اسمارت تاچ. این تراکنش اصل موجودیت (فرض شخصیت جداگانه حسابداری) را بخوبی نشان می دهد.

مفهوم موجودیت . فرض شخصیت حسابداری جداگانه

پایه ای ترین مفهوم حسابداری موجودیت می باشد. یک موجودیت حسابداری یک کسب و کار است که بعنوان یک واحد اقتصادی مجزا محسوب می گردد. ما برای هر موجودیت مرزهایی ترسیم می کنیم تا امور مربوط به آن را از سایر موجودیت ها متمایز کنیم. یک موجودیت به یک کسب و کار اشاره می کند که از صاحب آن متمایز می باشد.

۲۴٫ ثبت رویداد مالی ۹ : وصول مطالبات

ثبت رویداد مالی – وصول مطالبات

تراکنش ۹

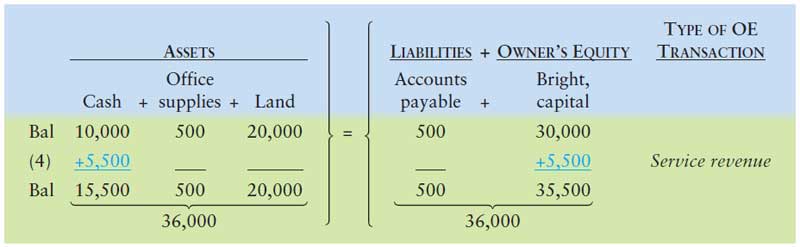

در رویدادهای قبلی دیدید که شرکت مقداری خدمات رایگان را بصورت نسیه به مشتریانش ارائه داد. اکنون شرکت مبلغ ۱٫۰۰۰$ از بدهیهایش را وصول می کند. هنگام وصول مطالبات بصورت نقدی ، مبلغ وصول شده در حساب موجودی نقد ثبت می گردد. آیا باید در حساب درآمد خدمات مبلغی ثبت گردد؟ نه. چون هنگام ارائه خدمات نسیه شرکت این کار را انجام داده است. در اینجا باید حسابهای دریافتنی را کاهش داد. حسابهای دریافتنی کاهش پیدا می کنند چون مبلغ ۱٫۰۰۰$ را که شرکت انتظار داشت در آینده دریافت کند امروز دریافت کرده است و در واقع آینده فرا رسیده است. تاثیر این رویداد در معادله حسابداری به شرح زیر می باشد:

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | حسابهای دریافتنی | موجودی نقد | |

| ۳۵٫۲۰۰ | + | ۲۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۳٫۰۰۰ | ۱۱٫۹۰۰ | |

| وصول مطالبات | + | = | -۱٫۰۰۰ | +۱٫۰۰۰ | ||||

| ۳۵٫۲۰۰ | + | ۲۰۰ | = | ۲۰٫۰۰۰ | ۵۰۰ | ۲٫۰۰۰ | ۱۲٫۹۰۰ |

در این عملیات مجموع داراییها تغییری نمی کند. چرا؟ زیرا شرکت اسمارت تاچ یکی از داراییها را با دیگری جایگزین نموده است. در اینجا موجودی نقد جایگزین حسابهای دریافتنی می گردد.

۲۵٫ ثبت رویداد مالی ۱۰ : فروش زمین

ثبت رویداد مالی – فروش زمین

۲۶٫ ثبت رویداد مالی ۱۱ : برداشت نقدی مالک (برداشت از سرمایه)

تراکنش ۱۱

شینا برایت (مالک شرکت اسمارت تاچ) مبلغ ۲٫۰۰۰$ وجه نقد را از شرکت برداشت می کند. تاثیر این رویداد بر معادله حسابداری به شرح زیر می باشد :

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | حسابهای دریافتنی | موجودی نقد | |

| ۳۵٫۲۰۰ | + | ۲۰۰ | = | ۱۱٫۰۰۰ | ۵۰۰ | ۲٫۰۰۰ | ۲۱٫۹۰۰ | |

| برداشت نقدی مالک | -۲٫۰۰۰ | + | = | -۲٫۰۰۰ | ||||

| ۳۳٫۲۰۰ | + | ۲۰۰ | = | ۱۱٫۰۰۰ | ۵۰۰ | ۲٫۰۰۰ | ۱۹٫۹۰۰ |

برداشت مالک باعث می گردد که موجودی نقد شرکت و همچنین سرمایه مالک هر دو کاهش پیدا کنند. برداشت ها هزینه محسوب نمی گردند چون در ارتباط با کسب هیچ گونه درآمدی نیستند. بنابراین، برداشت بر روی سود یا زیان ویژه شرکت تاثیری نخواهد گذاشت.

۲۷٫ تهیه صورتهای مالی – حسابداری از دیدگاه استفاده کنندگان اطلاعات

اکنون ما تراکنش های مالی شرکت اسمارت تاچ را ثبت نموده ایم و خلاصه آن را می توانید در شکل ۱-۶ ببینید. توجه کنید که چگونه مجموع داراییها با مجموع بدهیها بعلاوه مجموع سرمایه برابر می باشند.

ترجمه شکل ۱-۶ : تجزیه و تحلیل تراکنشهای مالی شرکت آموزش الکترونیک اسمارت تاچ

بخش یک : جزئیات تراکنش ها

- آژانس آموزش الکترونیک ۳۰٫۰۰۰$ وجه نقد دریافت می کند و به حساب سرمایه مالک (سرمایه شینا برایت) این مبلغ منظور می گردد.

- مبلغ ۲۰٫۰۰۰$ برای زمین پرداخت می کند.

- خرید نسیه تجهیزات اداری به مبلغ ۵۰۰$.

- کسب ۵٫۵۰۰$ وجه نقد درآمد از طریق ارائه خدمات به مشتریان.

- ارائه خدمات نسیه به مشتریان و ایجاد ۳٫۰۰۰$ طلب از آنها.

- پرداخت نقدی هزینه ها شامل: اجاره کامپیوتر ۶۰۰$ ، اجاره دفتر اداری ۱٫۱۰۰$ ، حقوق کارکنان ۱٫۲۰۰$ ، هزینه تاسیسات ۴۰۰$ .

- پرداخت ۳۰۰$ از بدهیهای مربوط به تراکنش شماره ۳٫

- شینا برایت ۲۰۰$ مواد غذایی برای مصرف شخصی اش می خرد. این یک تراکنش مرتبط با شرکت نمی باشد.

- دریافت مبلغ ۱٫۰۰۰$ از مطالباتی که در تراکنش شماره ۵ ایجاد شده بودند.

- فروش زمینی به قیمت ۹٫۰۰۰$ و بصورت نقدی. ارزش این قطعه زمین همان ۹٫۰۰۰$ بوده است.

- مالک شرکت مبلغ ۲٫۰۰۰$ وجه نقد از شرکت برداشت می کند.

بخش دو : تجزیه و تحلیل تراکنش ها

| نوع تراکنش | سرمایه | + | بدهیها | = | داراییها | داراییها | داراییها | داراییها |

|---|---|---|---|---|---|---|---|---|

| سرمایه برایت | + | حسابهای پرداختنی | = | زمین | تجهیزات اداری | حسابهای دریافتنی | موجودی نقد | |

| سرمایه گذاری مالک | +۳۰٫۰۰۰ | + | = | +۳۰٫۰۰۰ | ||||

| خرید زمین | + | = | +۲۰٫۰۰۰ | -۲۰٫۰۰۰ | ||||

| خرید تجهیزات اداری بصورت نسیه | + | +۵۰۰ | = | +۵۰۰ | ||||

| کسب درآمد نقدی بابت خدمات | +۵٫۵۰۰ | + | = | +۵٫۵۰۰ | ||||

| کسب درآمد نسیه بابت ارائه خدمات | +۳٫۰۰۰ | + | = | +۳٫۰۰۰ | ||||

| هزینه اجاره کامپیوتر | -۶۰۰ | + | = | -۶۰۰ | ||||

| هزینه اجاره دفتر اداری | -۱٫۱۰۰ | + | = | -۱٫۱۰۰ | ||||

| هزینه حقوق کارکنان | -۱٫۲۰۰ | + | = | -۱٫۲۰۰ | ||||

| هزینه تاسیسات | -۴۰۰ | + | = | -۴۰۰ | ||||

| پرداخت بدهی | + | -۳۰۰ | = | -۳۰۰ | ||||

| وصول مطالبات | + | = | -۱٫۰۰۰ | +۱٫۰۰۰ | ||||

| فروش زمین | + | = | -۹٫۰۰۰ | +۹٫۰۰۰ | ||||

| برداشت مالک | -۲٫۰۰۰ | + | = | -۲٫۰۰۰ | ||||

| ۳۳٫۲۰۰ | + | ۲۰۰ | = | ۱۱٫۰۰۰ | ۵۰۰ | ۲٫۰۰۰ | ۱۹٫۹۰۰ |

اما یک سوال اساسی باقی می ماند. واقعآ چگونه مردم از این اطلاعات استفاده می کنند؟ داده های انباشته شده در شکل ۱-۶ نمیتواند به یک وام دهنده بگوید که آیا اسمارت تاچ می تواند وامش را پرداخت کند یا نه. همچنین این اطلاعات نمیتوانند نمایانگر سود یا زیان شرکت باشد.

برای فهمیدن پاسخ این سوال مهم، ما به صورتهای مالی نیاز خواهیم داشت. همانطور که پیشتر اشاره شد، صورتهای مالی اسناد کسب و کار هستند که وضعیت مالی یک شرکت را گزارش می کنند. اشخاص از صورتهای مالی استفاده می کنند تا تصمیمات کسب و کار را بگیرند. مثالهای زیر را در نظر بگیرید:

- شینا برایت (مالک اسمارت تاچ) می خواهد بداند که آیا کسب و کارش سودآور بوده است یا نه؟ آیا شرکت سود خالص داشته است یا اینکه زیان ویژه داشته است؟ صورت درآمد این سوال را پاسخ می دهد . صورت درآمد وضعیت سود یا زیان ویژه را نشان می دهد.

- بانکدار می پرسد شرکت با سودی که کسب کرده است چه کار کرده است؟ آیا خانم شینا برایت درآمد حاصله را برداشته است یا اینکه او سود حاصله را در شرکت نگه داشته است؟ صورت سرمایه مالک به این سوال پاسخ می دهد. فرض کنید که شرکت برای خرید یک دفتر اداری نیاز به ۲۰۰٫۰۰۰$ پول دارد. بانکدار می خواهد بداند دارایی های شرکت چقدر می ارزد و میزان بدهیهای شرکت چقدر می باشد. ترازنامه با گزارش میزان دارایی ها و بدهیهای شرکت پاسخ این سوال را میدهد.

- بانکدار می خواهد بداند که آیا شرکت به میزان کافی درآمد دارد تا بتواند صورتحساب بانک را بپردازد یا نه؟ صورت جریان نقدینگی پاسخ این سوال را می دهد. صورت جریان نقدینگی با گزارش وجوه دریافتی و وجوه پرداختی ، افزایش و کاهش نقدینگی را گزارش می کند.

- سرمایه گذاران بیرونی همچنین از صورتهای مالی استفاده می کنند. شرکت اسمارت تاچ برای توسعه نیاز به جمع آوری پول نقد (سرمایه گذاری بیشتر) دارد. فرض کنید که شما می خواهید در آژانس آموزشی سرمایه گذاری کنید. برای گرفتن این تصمیم، شما مشابه سوالاتی را که بانک از شینا برایت پرسیده است باید بپرسید.

به طور خلاصه استفاده کنندگان صورتهای مالی این افراد هستند :

- مدیران و مالکان شرکت،

- وام دهندگان،

- و سرمایه گذاران خارجی.

سایرین نیز ممکن است از صورتهای مالی استفاده کنند، اما سه گروهی که در بالا لیست شده اند از بالاترین اولویت برخوردار هستند و در سراسر این کتاب ما بارها به آنها اشاره خواهیم کرد. حالا بیایید صورتهای مالی را با جزئیات بیشتری بررسی کنیم.

۲۸٫ صورتهای مالی

پس از تجزیه و تحلیل تراکنشهای مالی، حال می خواهیم نتایج کلی را ببینیم. صورتهای مالی اطلاعات تراکنشها را بصورت خلاصه شده ارائه می دهند و شکل آنها طوری است که برای تصمیم گیرندگان مفید هستند. همانطور که تا به حال بحث نموده ایم صورتهای مالی شامل موارد زیر می باشند :

- صورت سود و زیان،

- صورت سرمایه،

- ترازنامه،

- و صورت جریان نقدینگی.

عناوین (سر صفحه ها)

هر صورت مالی (و هر سند مالی دیگری که شما ممکن است قبلآ دیده باشید یا استفاده کرده باشید) یک عنوان (سر صفحه) دارد که سه بخش اطلاعات را فراهم می آورد ، این اطلاعات شامل موارد زیر هستند :

- نام کسب و کار (مانند شرکت آموزش الکترونیک اسمارت تاچ)

- نام صورت مالی (مانند صورت سود و زیان، ترازنامه ، یا سایر صورتهای مالی)

- تاریخ یا بازه تاریخی که صورت مالی آن را پوشش می دهد ( مانند ۳۰ آپریل ۲۰۱۳ بعنوان تاریخ ترازنامه، یا یک بازه مشخص زمانی برای سایر صورتهای مالی)

صورتهای مالی که فعالیتها را نشان می دهند، مانند یک صورت سود و زیان که مربوط به یک سال مالی است که در پایان دسامبر ۲۰۱۳ خاتمه می یابد معمولآ به این شکل نوشته می شوند “تا تاریخ منتهی به ۳۱ دسامبر ۲۰۱۳”. یک صورت درآمد ماهانه ( یا صورت سرمایه مالک) به تاریخ سپتامبر ۲۰۱۳ به این شکل نوشته می شود ” ماه دسامبر تا پایان ۳۰ دسامبر ۲۰۱۳”. یک صورت درآمد سه ماهه( یا صورت سرمایه مالک) به این شکل نوشته می شود “برای دوره سه ماهه منتهی به ۳۰ ژوئن ۲۰۱۳”، یعنی برای سه ماهی از سال که در تاریخ ۳۰ ژوئن ۲۰۱۳ خاتمه می یابد. این تاریخها بدین معنا هستند که چه بازه زمانی در این صورت مالی پوشش داده شده است. بیایید به این صورتهای مالی با جزئیات بیشتری نگاه کنیم .

صورت درآمد (صورت سود و زیان)

صورت سود و زیان (که صورت درآمد یا صورت عملیات نیز بدان گفته می شود) نمایانگر خلاصه ای از درآمدها و هزینه های یک کسب و کار مستقل، در طول یک دوره زمانی مشخص می باشد. مانند ماهیانه، سه ماهه، یا سالانه. صورت سود و زیان مانند یک فیلم یا تصویر از عملیات طی یک دوره می باشد. صورت سود و زیان یکی از مهمترین بخشهای مرتبط با کسب و کار را گزارش می کند. آیا کسب و کار سودآور بوده است؟ صورت سود و زیان به ما می گوید که آیا کسب و کار سود ویژه کسب کرده است یا دچار زیان ویژه شده است. به یاد داشته باشید:

- سود ویژه (سود خالص)، یعنی مجموع درآمدها از مجموع هزینه ها بیشتر بوده است.

- زیان ویژه (زیان خالص) ، یعنی مجموع هزینه ها از مجموع درآمدها بیشتر بوده است.

سود ویژه خبر خوبی است، و زیان ویژه خبر بدی می باشد. نتیجه عملیات شرکت اسمارت تاچ در طول آپریل چه بوده است؟ خبر خوب – کسب و کار مذکور مبلغ ۵٫۲۰۰$ سود ویژه کسب کرده است (بخش اول از شکل ۱-۷ نمایانگر این موضوع است).

صورت سرمایه مالک

صورت سرمایه مالک (در تصویر ۱-۷ نشان داده شده است) نمایانگر تغییرات در میزان سرمایه در طول یک دوره مشخص میباشد، این دوره می تواند ماهیانه، سه ماهه و یا سالانه باشد.

در موارد زیر سرمایه کسب و کار افزایش پیدا می کند :

- سرمایه گذاری مالک،

- کسب سود خالص (ویژه) ، یعنی درآمدها منهای هزینه ها.

در موارد زیر سرمایه کسب و کار کاهش پیدا می کند :

- هنگام زیان ویژه (وقتیکه هزینه ها از درآمدها بیشتر شود)،

- برداشت مالک از سرمایه (خواه نقدی باشد خواه برداشت از سایر داراییها باشد).

در طول ماه آپریل در سرمایه شرکت اسمارت تاچ چه تغییراتی بوجود آمده است؟ سرمایه گذاری مبلغ ۳۰٫۰۰۰$ توسط مالک شرکت شینا برایت و همچنین کسب سود خالص ۵٫۲۰۰$ باعث افزایش سرمایه شرکت شده است. از آنطرف برداشت مبلغ ۲٫۰۰۰$ توسط شینا برایت باعث کاهش سرمایه شده است (شکل ۱-۷ را ببینید).

ترازنامه

ترازنامه لیست داراییها ، بدهیها و سرمایه مالک در یک شرکت را در یک تاریخ مشخص نشان می دهد. معمولآ این تاریخ پایان یک ماه، پایان یک دوره سه ماه و یا پایان یک سال می باشد. ترازنامه مانند یک تصویر لحظه ای از کسب و کار می باشد. همچنین به ترازنامه صورت وضعیت مالی نیز گفته می شود (تصویر ۱-۷ را ببینید). ترازنامه منعکس کننده معادله حسابداری می باشد.

صورت جریان نقدینگی

صورت گردش وجوه نقد (گردش نقدینگی) وجوه دریافتی (مبالغ مثبت) و وجوه پرداختی (مبالغ منفی) را در طول یک دوره نمایش می دهد. نتیجه فعالیتهای کسب و کار ممکن است منجر به جریان نقدینگی ورودی، یا جریان نقدینگی خروجی گردد. صورت گردش نقدینگی نمایانگر افزایش یا کاهش نقدینگی در طول یک دوره مشخص می باشد ، همچنین مانده حساب نهایی موجودی نقد را نشان می دهد (تصویر ۱-۷ را ببینید).

در فصل اول از این کتاب ما بر روی موارد زیر تمرکز کرده ایم :

- صورت سود و زیان (صورت درآمد، صورت عملیات)،

- صورت سرمایه،

- و ترازنامه.

شرکت آموزش الکترونیک اسمارت تاچ

صورت سود و زیان

منتهی به ۳۰ آپریل ۲۰۱۳

| درآمدها: | ||||

| درآمد خدمات | ۸٫۵۰۰$ | |||

| هزینه ها: | ||||

| هزینه حقوق کارکنان | ۱٫۲۰۰$ | |||

| هزینه اجاره دفتر اداری | ۱٫۱۰۰$ | |||

| هزینه اجاره کامپیوتر | ۶۰۰$ | |||

| هزینه تاسیسات | ۴۰۰$ | |||

| مجموع هزینه ها | ۳٫۳۰۰$ | |||

| سود ویژه | ۵٫۲۰۰$ |

شرکت آموزش الکترونیک اسمارت تاچ

صورت سرمایه مالک

منتهی به ۳۰ آپریل ۲۰۱۳

| سرمایه اولیه شینا برایت | ۰$ | |||

| افزایش: سرمایه گذاری مالک | ۳۰٫۰۰۰$ | |||

| افزایش: سود ویژه | ۵٫۲۰۰$ | |||

| کاهش: برداشت مالک | ۲٫۰۰۰$ | |||

| سرمایه شینا برایت | ۳۳٫۲۰۰$ |

شرکت آموزش الکترونیک اسمارت تاچ

ترازنامه

منتهی به ۳۰ آپریل ۲۰۱۳

| داراییها | بدهیها | |||

| موجودی نقد | ۱۹٫۹۰۰$ | حسابهای پرداختنی | ۲۰۰$ | |

| حسابهای دریافتنی | ۲٫۰۰۰$ | |||

| تجهیزات اداری | ۵۰۰$ | سرمایه مالک – شینا برایت | ۳۳٫۲۰۰$ | |

| زمین | ۱۱٫۰۰۰$ | |||

| مجموع داراییها | ۳۳٫۴۰۰$ | مجموع بدهیها + مجموع سرمایه | ۳۳٫۴۰۰$ |

شرکت آموزش الکترونیک اسمارت تاچ

صورت گردش وجوه نقد

منتهی به ۳۰ آپریل ۲۰۱۳

| جریان نقدینگی حاصل از فعالیتهای عملیاتی: | |||

| دریافتیها: | |||

| دریافت از مشتریها (۵٫۵۰۰$ + ۱٫۰۰۰$) | ۶٫۵۰۰$ | ||

| پرداختیها: | |||

| پرداخت بابت تجهیزات اداری (۶۰۰$ + ۱٫۱۰۰$ + ۴۰۰$ + ۳۰۰$) | ۲٫۴۰۰$ | ||

| پرداخت به کارکنان | ۱٫۲۰۰$ | ||

| مبلغ نقدینگی حاصل از فعالیتهای شرکت: | ۲٫۹۰۰$ | ||

| جریان نقدینگی مربوط به فعالیتهای سرمایه گذاری: | |||

| خرید زمین | ۲۰٫۰۰۰$ | ||

| فروش زمین | ۹٫۰۰۰$ | ||

| مبلغ خالص فعالیتهای سرمایه گذاری: | ۱۱٫۰۰۰$ | ||

| گردش نقدینگی مربوط به فعالیتهای مالی: | |||

| سرمایه گذاری توسط مالک | ۳۰٫۰۰۰$ | ||

| برداشت مالک | ۲٫۰۰۰$ | ||

| مبلغ خالص مربوط به فعالیتهای مالی: | ۲۸٫۰۰۰$ | ||

| افزایش خالص در نقدینگی | ۱۹٫۹۰۰$ | ||

| مانده موجودی نقد در ۳۰ آپریل ۲۰۱۳ | ۱۹٫۹۰۰$ |

در فصل ۱۴ ما صورت جریان نقدینگی را با جزئیات بیشتری بررسی خواهیم کرد.

۲۹٫ با استفاده از صورتهای مالی عملکرد کسب و کار را ارزیابی کنید

شکل ۱-۷ که در درس قبل دیدید، چهار صورت مالی مهم را نشان می دهد. داده های این صورتهای مالی (تراکنشهای مرتبط) را می توانید در درس ماقبل آن در شکل ۱-۶ ببینید. این اطلاعات مربوط به آپریل ۲۰۱۳ هستند. این دو شکل را با دقت مطالعه کنید. سپس موارد زیر را مشاهده نمایید:

-

- صورت سود زیان منتهی به ۳۰ آپریل ۲۰۱۳ :

- درآمدها و هزینه های مربوط به ماه آپریل را گزارش می کند.

- هزینه ها را به ترتیب از ارقام بزرگتر تا ارقام کوچکتر فهرست می کند.

- مجموع هزینه ها را محاسبه کرده و نمایش می دهد.

- درآمد خالص مربوط به دوره مالی گزارش را نمایش میدهد (البته در صورتیکه مجموع درآمدها از مجموع هزینه ها بیشتر باشد). اگر مجموع هزینه ها بیشتر از مجموع درآمدها باشد، به جای درآمد خالص، زیان خالص نمایش داده می شود.

- صورت سود زیان منتهی به ۳۰ آپریل ۲۰۱۳ :

-

- صورت سرمایه مالک، منتهی به ۳۰ آپریل ۲۰۱۳ :

- این گزارش با مانده حساب سرمایه در ابتدای دوره آغاز می شود ( برای کسب و کارهایی که به تازگی شروع به کار کرده اند این مانده صفر می باشد).

- میزان مشارکت مالی مالک (سرمایه گذاری) که در طول ماه صورت گرفته است، نمایش داده می شود.

- درآمد خالص بعد از آن می آید. این مبلغ مستقیمآ از صورت سود و زیان به اینجا منتقل می شود.

- برداشتهای مالک کسر می شوند (و در صورت زیان خالص ، مبلغ زیان نیز در اینجا گزارش می شود). پرانتزها نشان دهنده کسر شدن(منفی) می باشد.

- صورت سود و زیان با نمایش مانده حساب سرمایه مالک در انتهای دوره مربوطه پایان می یابد.

- صورت سرمایه مالک، منتهی به ۳۰ آپریل ۲۰۱۳ :

-

- ترازنامه در تاریخ ۳۰ آپریل ۲۰۱۳ :

- کلیه داراییها، کلیه بدهیها و سرمایه مالک را در تاریخ ترازنامه گزارش می کند.

- داراییها بر اساس ملاک قابلیت تبدیل به پول شدن (قابلیت نقد شدن) به ترتیب از بالا به پایین فهرست می شوند. طبق این ملاک پول نقد در ابتدای فهرست می آید زیرا نقد ترین دارایی می باشد.

- بدهیها نیز به روش مشابهی فهرست می گردند. آن بدهیها که زودتر باید پرداخت شوند در ابتدای فهرست قرار می گیرند، معمولآ حسابهای پرداختنی در ابتدای لیست قرار می گیرد.

- در این گزارش مجموع داراییها باید با مجموع بدهیها بعلاوه مجموع سرمایه برابر باشند (طبق معادله حسابداری).

- در ترازنامه سرمایه مالک آن چیزی است که در صورت سرمایه مشاهده کردید ، این مقدار مستقیمآ از صورت سرمایه به اینجا منتقل می گردد.

- ترازنامه در تاریخ ۳۰ آپریل ۲۰۱۳ :

- صورت جریان های نقدی (صورت جریان نقدینگی) منتهی به ۳۰ آپریل ۲۰۱۳ :

- این گزارش جریان های نقدی مرتبط با سه نوع فعالیت تجاری (فعالیتهای عملیاتی، فعالیتهای سرمایه گذاری، و فعالیتهای تامین مالی) را در طول دوره گزارش نمایش میدهد. هر طبقه بندی از فعالیتهای جریان های نقدی شامل وجوه نقد دریافتی (مبالغ مثبت) و وجوه نقد پرداختی (مبالغ منفی که با پرانتز نمایش داده می شوند) می باشند.

- نمایش افزایش خالص (کاهش خالص) در وجوه نقد در طول دوره گزارش و همچنین در پایان مانده وجوه نقد در تاریخ ۳۰ آپریل ۲۰۱۳ نمایش داده می شود. این مبلغ مانده همان مبلغی است که در ترازنامه بعنوان مانده وجوه نقد گزارش می شود.

هر کدام از صورتهای مالی که در شکل ۱-۷ مشخص شده اند اطلاعات مختلفی درباره شرکت گزارش می کنند که استفاده کنندگان صورتهای مالی می توانند آنها را بکار بگیرند.

- صورت سود و زیان اطلاعاتی در مورد سود دهی شرکت در یک دوره زمانی مشخص را فراهم می آورد. بیاد داشته باشید که هزینه ها در این صورت مالی از مبالغ بزرگتر به مبالغ کوچکتر فهرست می شوند. این ترتیب به استفاده کنندگان اطلاعات حسابداری نشان می دهد که کدام هزینه ها، بیشترین بخش درآمد را مصرف می کنند.

- صورت سرمایه به کاربران اطلاعات حسابداری در مورد این مطلب اطلاع رسانی می کند که چقدر از درآمدها مجددآ در شرکت سرمایه گذاری شده اند. بخاطر بیاورید که طبق شکل ۱-۷ سه آیتم اصلی از صورت سرمایه که مانده حساب سرمایه را تغییر می دادند کدامها بودند:

- مشارکت مالی مالک (سرمایه گذاری مالک)

- درآمد خالص یا زیان خالص

- برداشتهای مالک

اگر برداشت های مالک در طول یک دوره مشخص بیشتر از درآمدها باشد یک هشدار نگران کننده برای کاربران اطلاعات حسابداری به شمار می رود.

ترازنامه (در شکل ۱-۷) اطلاعات با ارزشی در مورد منابع اقتصادی شرکت (داراییها)، همچنین میزان بدهیهای شرکت، را به کاربران اطلاعات صورتهای مالی منتقل می کند. بنابراین ، ترازنامه وضعیت کلی مالی شرکت را در یک تاریخ مشخص ارائه می دهد. این به تصمیم گیرندگان اجازه می دهد تا نظر خود را در مورد وضعیت مالی شرکت تعیین کنند.

صورت جریان های نقدی، در فصلهای بعدی این کتاب با جزئیات کاملی تشریح خواهد شد. بطور خلاصه، هدف و ارزش آن اینست که به کاربران اطلاعات حسابداری توضیح دهد چرا درآمد خالص در صورت سود و زیان با میزان نقدینگی تغییر یافته در طول یک دوره برابر نمی باشد. در حالی که فصل یک از کتاب کم کم دارد به پایان می رسد باز هم به سوالی که در ابتدای کتاب مطرح شد برمیگردیم: آیا تا بحال بدین فکر کرده اید که کسب و کار خودتان را داشته باشید؟ ویژگی رهنمودهای تصمیم گیری در درس بعد به شما نشان می دهد که اگر یک کسب و کار راه انداختید، چگونه برخی تصمیات را بگیرید. رهنمودهای تصمیم گیری در تمامی فصول کتاب وجود خواهند داشت.

نکته کلیدی :

صورتهای مالی خلاصه ای از تراکنشهای مالی شرکت می باشند . هیچکدام از صورتهای مالی به تنهایی همه چیز را در مورد یک شرکت نشان نمی دهد. این مجموع صورتهای مالی و ارتباطات بین آنها می باشد که یک تصویر کلی از شرکت را به کاربران اطلاعات حسابداری ارائه می دهد.

۳۰٫ رهنمودهای تصمیم گیری

تصمیمات مهم کسب و کار

فرض کنید که شما یک کسب و کار راه انداخته اید تا در مهمانیهای مدرسه عکس بگیرید. شما یک عکاس حرفه ای هم استخدام می کنید . اگر انتظار سود آور بودن این کار را دارید چند فاکتور وجود دارد که باید آنها در نظر داشته باشید :

| تصمیم | رهنمودها | |

|---|---|---|

| چگونه کسب و کار را سازماندهی کنید؟ |

اگر تنها یک مالک وجود دارد ، کسب و کار تک مالکی می باشد. اگر دو یا چند مالک وجود دارد، اما شخصیت حقوقی وجود ندارد، یک کسب و کار شراکتی یا شرکت با مسئولیت محدود ، می تواند باشد. اگر کسب و کار برای سهامداران، برگه سهام صادر می کند، کسب و کار یک شرکت سهامی می باشد. اگر انگیزه کار، مذهبی، خیریه یا آموزشی باشد، می تواند یک کسب و کار غیر انتفاعی باشد. |

|

| چه رویدادهایی را باید در حسابداری لحاظ کرد؟ |

کسب و کار را حسابداری کنید، کسب و کار یک موجودیت مستقل از مالکش می باشد (اصل فرض شخصیت جداگانه حسابداری). تنها رویدادها و تراکنشهایی را در حسابداری لحاظ کنید که بر معادله حسابداری کسب و کار تاثیر گذار هستند و با اطمینان بتوان آنها را اندازه گیری کرد. |

|

| داراییها و بدهیها را به چه بهایی باید ثبت کرد؟ |

داراییها و بدهیهای کسب و کار باید به بهای تمام شده تاریخی ثبت گردند (اصل بهای تمام شده تاریخی). |

|

| چگونه یک تراکنش مالی را تجزیه و تحلیل کنیم؟ |

مطابق بر معادله حسابداری : سرمایه خالص ما + آنچه بر عهده ماست = آنچه ما مالک آن هستیم سرمایه مالک + بدهیها = داراییها |

|

| چگونه سود و زیان را اندازه گیری کنیم؟ |

توسط صورت سود و زیان : درآمد خالص (یا زیان خالص) = هزینه ها – درآمدها |

|

| آیا سرمایه مالک افزایش داشته است، یا کاهش؟ |

صورت سرمایه مالک: سرمایه فعلی = برداشت ها – درآمد خالص (یا زیان خالص) + سرمایه گذاری مالک + سرمایه اولیه |

|

| از لحاظ مالی کسب و کار در چه موقعیتی قرار دارد؟ |

ترازنامه (معادله حسابداری) این مطلب را نشان می دهد : سرمایه مالک + بدهیها = داراییها |

۳۱٫ ثبت تراکنش های کسب و کار

شروع فصل ۲ از کتاب Accounting

اهداف آموزشی فصل دو

- مفهوم حساب، دفتر روزنامه، و دفتر کل را که مربوط به ثبت تراکنش های مالی می باشند بشناسید و بتوانید حسابهای عمومی را تشریح کنید.

- مفهوم ستون بدهکار ، ستون بستانکار، و مانده حساب را درک کنید، و بتوانید از حسابداری دوبل و حساب T (بخوانید تی) استفاده کنید.

- گامهای فرآیند ثبت رویداد مالی را فهرست کنید.

- یکسری تراکنش های تستی را در دفتر روزنامه ثبت کنید و سپس آنها را به دفتر کل منتقل کنید.

- تراز آزمایشی را برای حسابهای T آماده کنید.

بعد از خواندن فصل یک کتاب، حالا شما یک درک اولیه از این موضوع که صورتهای مالی چه هستند، دارید. اما شما چگونه صورتهای مالی را برای کسب و کار خودتان یا برای شرکتی که در آن مشغول به کار هستید، ایجاد می کنید؟ چگونه شرکتهای بزرگی مثل مایکروسافت برای سرمایه گذاران صورتهای مالی خود را ایجاد می کنند؟ چگونه هر کسب و کاری تراکنشهای مالی را ثبت می کند تا بتواند از نتایج آنها صورتهای مالی اش را بسازد؟

در فصل یک ما دیدیم که چگونه شینا برایت (مالک آژانس آموزش الکترونیک اسمارت تاچ) رویدادهای مالی شرکتش را مطابق با معادله حسابداری ثبت کرد. این روش برای تعداد انگشت شماری رویداد مالی جواب می دهد، اما اگر کسب و کار شما تعداد زیادی رویداد مالی داشته باشد آن روش خیلی کارآمد نخواهد بود. در این فصل، ما به شما یک روش کار آمد خواهیم آموخت تا بتوانید رویدادهای مالی یک کسب و کار را ثبت کنید. همانطور که در ادامه خواهید داد، این فصل یک مبحث مهم و بنیادین برای یادگیری حسابداری می باشد.

۳۲٫ حساب، دفتر روزنامه، و دفتر کل

پایه ای ترین دستگاه خلاصه شده حسابداری، حساب می باشد. یک حساب، جزئیات تراکنش های مربوط به تمامی تغییرات رخ داده در یک دارایی خاص، یک بدهی خاص ، و یا یک حساب سرمایه مالک خاص (یا سرمایه سهامداران در شرکتهای سهامی) در طول یک دوره مالی مشخص می باشد. همانطور که در فصل یک دیدید، تراکنشهای کسب و کار باعث این تغییرات می گردند.

حسابدارها ابتدا تراکنشها را در دفتر روزنامه ثبت می کنند، دفتر روزنامه محلی است که تراکنشها به ترتیب وقوع زمانی (بر مبنای تسلسل تاریخی) در آن ثبت می گردند. سپس حسابدارها این تراکنشها را در دفاتر مربوط به هر حساب ثبت می کنند که به آن دفاتر ، دفتر کل حساب گفته می شود. یک فهرست از تمامی حسابهای کل و مانده آنها ، تراز آزمایشی نامیده می شود.

شکل زیر خلاصه ای از فرآیند حسابداری می باشد که در این فصل پوشش داده شده است. یک لحظه صبر کنید تا با این اصطلاحات مهم آشنا شوید. در ادامه شما از این واژه ها ، بارها و بارها استفاده خواهید کرد.

- تراکنشها را در دفتر روزنامه ثبت کنید.

- آنها را به دفاتر کل منتقل کنید.

- تراز آزمایشی را تهیه کنید.

- حساب : جزئیات تراکنشهای ثبت شده مربوط به یک دارایی، بدهی، یا سرمایه خاص.

- دفتر روزنامه : تراکنش ها بر اساس ترتیب وقوع زمانی آنها.

- دفتر کل : دفتر مخصوصی که تمامی حسابها به همراه مانده آنها در آن ثبت و نگهداری می شود.

- تراز آزمایشی : فهرستی از تمامی حسابهای کل به همراه مانده آنها.

حسابها به سه دسته بندی عمده مطابق با معادله حسابداری تقسیم می شوند:

سرمایه مالک + بدهیها = داراییها

۳۳٫ داراییها

داراییها منابع اقتصادی هستند که در آینده منافعی را برای کسب و کار بدنبال دارند، یا به زبان ساده تر، چیزی که کسب و کار مالک آن است و ارزش مالی دارد. اکثر شرکتها از حسابهای دارایی زیر استفاده می کنند :

موجودی نقد

حساب موجودی نقد، در بردارنده تراکنشهای مالی است که بر روی وجوه نقد تاثیر می گذارند، یا بعبارتی نقدی هستند. وجوه نقد شامل پول نقد می باشد مانند مانده حساب بانکی (موجودی حساب بانکی)، اسکناس، سکه، و چک ها می باشد. پول نقد اساسی ترین نیاز برای ایجاد یک کسب و کار جدید (مانند شرکت آموزشی اسمارت تاچ یا شرکت موزیک گرک) می باشد.

حسابهای دریافتنی

اکثر شرکتها کالاها یا خدمات خود را در ازای قول دریافت وجه نقد در آینده می فروشند (بصورت نسیه می فروشند). این قبیل فروشها بصورت اعتباری هستند (نسیه)، و حسابهای دریافتنی محلی برای نگهداری اینگونه حسابهای می باشد. حساب دریافتنی حق دریافت پول در آینده نزدیک می باشد. اکثر فروشها در ایالات متحده آمریکا و سایر کشورهای توسعه یافته بصورت اعتباری می باشد.

اسناد دریافتنی

یک کسب و کار ممکن است، کالا یا خدمات خود را بفروشد و در قبال آن یک سند دریافتنی یا قول کتبی (سفته) دریافت کند. یک سند دریافتنی یک تعهد کتبی است که طی آن مشتری باید مبلغ ثابتی را به همراه بهره آن در تاریخ خاصی بپردازد. یک سند دریافتنی حق دریافت وجه نقد و بهره آن در آینده می باشد.

پیش پرداخت هزینه

یک کسب و کار معمولآ برخی هزینه ها را ، مانند بیمه و اجاره، پیشاپیش (از قبل) می پردازد. یک پیش پرداخت هزینه، یک دارایی محسوب می گردد چون پیش پرداخت در آینده منافعی را بدنبال دارد. طی یک پیش پرداخت هزینه، شرکت مبلغ هزینه را قبل از استفاده از آن می پردازد. پیش پرداخت اجاره، پیش پرداخت بیمه، و پیش پرداخت تجهیزات اداری، حسابهای پیش پرداخت هزینه جداگانه ای هستند. مبلغی را که شما بعنوان شهریه دانشگاه در ابتدای ترم تحصیلی می پردازید برای شما یک دارایی محسوب می شود.

زمین

حساب زمین، بهای تمام شده زمین هایی را نشان می دهد که کسب و کار برای عملیات خودش آنها را نگهداری می کند. زمینهایی که به منظور فروش نگهداری می شوند متفاوت هستند، بهای پرداخت شده بابت آنها سرمایه گذاری محسوب می گردد.

ساختمان

بهای تمام شده ساختمانها، دفتر اداری، و یا انبار در حساب ساختمان نگهداری می شوند. بعنوان مثال شرکتهای “فریتو لای” و “کوکا کولا” مالک ساختمانهای زیادی در سراسر جهان هستند که در آنها چیپس و نوشیدنی تولید می کنند.

تجهیزات، اثاثیه و منصوبات

یک کسب و کار برای هر نوع تجهیزات حساب جداگانه ای ایجاد می کند.بعنوان مثال تجهیزات کامپیوتری، تجهیزات اداری، و تجهیزات فروشگاه . حساب تجهیزات بهای تمام شده این داراییها را نشان می دهد. بطور مشابه، حساب اثاثیه، بهای تمام شده تجهیزات روشنایی (مثل لامپ ها)، و تجهیزات قفسه بندی را در بردارد.

۳۴٫ بدهیها

به خاطر داشته باشید که بدهی یک مسئولیت (تعهد) است، که شما آن را به عهده گرفته اید. یک کسب و کار در حالت کلی ، انواع حسابهای بدهی کمتری نسبت به انواع حسابهای دارایی دارد.

حسابهای پرداختنی

حسابهای پرداختنی در نقطه مقابل حسابهای دریافتنی قرار دارد (متضاد هستند). قول پرداخت یک بدهی که می تواند ناشی از خریدهای اعتباری (نسیه) باشد یک حساب پرداختنی به حساب می آید،. مانند یک خرید نسیه. یک حساب پرداختنی یک تعهد پرداخت وجه نقد می باشد که باید در آینده نزدیک انجام پذیرد. همه شرکتها، از شرکت آموزشی اسمارت تاچ و شرکت موزیک گرک گرفته تا شرکتهای کوکاکولا و ای بی (eBay)، حسابهای پرداختنی دارند.

اسناد پرداختنی

اسناد پرداختنی در نقطه مقابل اسناد دریافتنی قرار دارد (متضاد هستند). یک سند پرداختنی یک تعهد برای پرداخت وجه نقد می باشد، در صورتیکه یک حساب دریافتنی یک حق برای دریافت وجه نقد می باشد. اسناد پرداختنی نشان دهنده بدهیهای کسب و کار هستند بعنوان مثال سفته ای که در قبال دریافت وام امضا می کنید یا سند کتبی که در قبال خزید چیزی پرداخت می کنید. اسناد پرداختنی تعهد پرداخت وجه نقد و بهره آن در آینده نزدیک می باشد.

بدهیهای معوق (بدهیهایی که تعلق گرفته اند اما پرداخت نشده اند)

یک بدهی معوق یک بدهی است که کسب و کار می داند چه مبلغی را باید بپردازد، اما هنوز آنرا پرداخت نکرده است. مالیات پرداختنی، بهره پرداختنی، و حقوق پرداختنی نمونه هایی از بدهیهای معوق می باشند.

۳۵٫ سرمایه مالک

ادعای (مطالبات) مالک نسبت به داراییهای یک کسب و کار، سرمایه مالک نامیده می شود. یک شرکت برای عناصر گوناگون سرمایه مالک، حسابهای جداگانه ای را نگهداری می کند.

سرمایه

حساب سرمایه نشان دهنده سرمایه گذاری خالص مالک در کسب و کار می باشد. سرمایه گذاری انباشته شده مالک، برداشتها، و درآمد (یا زیان) خالص ، در طول دوره حیات کسب و کار در این حساب نگهداری می شود. به عبارت دیگر، حساب سرمایه ارزش خالص، سرمایه گذاری مالک در کسب و کار می باشد.

برداشت

مالک در هر زمانی، ممکن است وجه نقد یا داراییهایی را از شرکت برداشت نماید. این حساب بازگشت سرمایه به مالک، و همچنین توزیع درآمدها توسط شرکت را نشان می دهد. برداشت های مالک این معنی را می دهد که پول کمتری برای توسعه شرکت در آینده باقی می ماند.

درآمدها

افزایش در سرمایه که توسط فروش محصولات یا خدمات به مشتریان باشد، درآمد نامیده می شود. درآمدها عایدی هایی می باشند که بابت خدمات یا کالاهای فروخته شده توسط شرکت بدست می آیند، صرفنظر از اینکه وجه نقد چه زمانی دریافت شود. دفتر کل می تواند شامل هر تعداد حساب درآمد که مورد نیاز است، باشد. بعنوان مثال شرکت اسمارت تاچ، نیاز به یک حساب درآمد دارد تا مبالغ دریافتی بابت ارائه خدمات آموزشی را در آن ثبت کند. اگر شرکت اسمارت تاچ به افراد بیرونی وام (قرض) بدهد، نیاز به یک حساب در آمد دیگر دارد که درآمد بهره وام های پرداختی را در آن ثبت کند. اگر شرکت ساختمانی را به یک مستاجر کرایه بدهد، نیاز به یک حساب درآمد بابت ثبت درآمد حاصل از کرایه دریافتی دارد.

هزینه ها

طی فرآیندهای عملیاتی یک کسب و کار، هزینه ها دارایی ها را مصرف می کنند، یا ایجاد بدهی می نمایند. هزینه ها تاثیر مخالف درآمدها را دارند. هزینه ها سرمایه را کاهش می دهند. هزینه ها مبالغی هستند که در حال حاضر یا در آینده پرداخت می شوند تا به شرکت کمک کنند کسب درآمد نماید. یک کسب و کار برای هر نوع هزینه نیاز به یک حساب هزینه جداگانه دارد، مانند هزینه دستمزد کارکنان، هزینه کرایه، هزینه تبلیغات، و هزینه تاسیسات. کسب و کارها معمولآ تلاش می کنند تا هزینه های خود را کاهش دهند تا بتوانند درآمد خالص بیشتری داشته باشند، خواه این کسب و کار، شرکت جنرال الکتریک باشبد، خواه شرکت اسمارت تاچ و یا شرکت موزیک گرک.

شکل ۲-۱ نحوه دسته بندی داراییها، بدهیها، و سرمایه مالک در دفتر کل را نشان می دهد.

ترجمه شکل ۲-۱ : دفتر کل – حسابهای دارایی، بدهی، و سرمایه مالک

موجودی نقد : حسابهای دارایی مجزا

حسابهای پرداختنی : حسابهای بدهی مجزا

سرمایه مالک : حسابهای سرمایه مالک مجزا

دفتر کل : ترکیب همه حسابها دفتر کل را می سازد.

۳۶٫ فهرست حسابها

دفتر کل شامل حسابهایی است که تحت این سرفصلها دسته بندی شده اند:

- دارایی، بدهی، و سرمایه مالک

- درآمد و هزینه

شرکتها ار فهرست حسابها استفاده می کنند تا همه حسابهایشان را به همراه شماره حساب (کد حساب) فهرست کنند. فهرست حسابهای مرتبط با شرکت اسمارت تاچ در شکل ۲-۲ نشان داده شده است. شماره حساب (کد حساب) فقط نسخه مختصر شده نام حساب می باشد. هر شماره حساب (کد حساب) معادل یک نام حساب می باشد، درست مانند شماره ملی شما که مخصوص شما و انحصاری می باشد.

کد حسابها معمولآ دو یا سه رقمی می باشد. داراییها معمولآ با عدد ۱ شروع می شوند، بدهیها با عدد ۲، و سرمایه مالک با عدد ۳، درآمدها با عدد ۴ ، و هزینه ها با عدد ۵ . عدد دوم و سوم کد حساب نشان دهنده ترتیب حساب در دسته بندی خودش می باشد. برای مثال، اگر شینا برایت(مالک شرکت اسمارت تاچ) از کدهای سه رقمی استفاده کند، موجودی نقد ممکن است کد ۱۰۱ داشته باشد، یعنی اولین حساب دارایی است. حسابهای دریافتنی می تواند کد ۱۱۱ داشته باشد، دومین دارایی. حسابهای پرداختنی ممکن است ۲۰۱ باشد، اولین بدهی. وقتی از اعداد استفاده می کنیم، همه حسابهای توسط این سیستم کد گذاری می شوند. اگر چه ، هر شرکتی سیستم کدینگ مخصوص به خودش را ، خودش انتخاب می کند.

در شکل ۲-۲ به شماره های جا افتاده بین کدهای ۱۲۱ و ۱۴۱ دقت کنید. شینا برایت (مالک اسمارت تاچ) ممکن است این کدها را بدین منظور خالی گذاشته باشد که در آینده بتواند حسابهای دارایی دیگری را در آنجا اضافه کند. برای مثال، شینا برایت ممکن است در آینده شروع به فروش برخی کالاها نماید و بخواهد تا حساب ۱۳۱ را برای موجودی کالا استفاده نماید. بنابراین همراه با توسعه کسب و کار کدینگ حسابها ممکن است تغییر یابد.

فهرست حسابها از شرکتی به شرکت دیگر متفاوت هستند، هرچند خیلی از حسابها بین شرکتهای مختلف مشترک هستند. برای مثال، شما حساب موجودی نقد را در هر فهرست حسابهای هر شرکتی خواهید دید. فهرست حسابها شامل حسابهایی است که برای ثبت تراکنشهای مالی از آن استفاده خواهید کرد.

ترجمه شکل ۲-۲ : فهرست حسابها – شرکت آموزشی اسمارت تاچ

حسابهای ترازنامه ای

داراییها

- ۱۰۱ . موجودی نقد

- ۱۱۱ . حسابهای دریافتنی

- ۱۲۱ . اسناد دریافتنی

- ۱۴۱ . تجهیزات

- ۱۵۱ . اثاثیه

- ۱۷۱ . ساختمان

- ۱۹۱ . زمین

بدهیها :

- ۲۰۱ . حسابهای پرداختنی

- ۲۱۱ . حقوق پرداختنی

- ۲۲۱ . بهره پرداختنی

- ۲۳۱ . اسناد پرداختنی

سرمایه مالک :

- ۳۰۱ . سرمایه برایت

- ۳۱۱ . برداشت برایت

حسابهای سود و زیانی (بخشی از سرمایه مالک)

درآمدها :

- ۴۰۱ . درآمد خدمات

- ۴۱۱ . درآمد بهره

هزینه ها :

- ۵۰۱ . هزینه اجاره کامپیوتر

- ۵۰۲ . هزینه اجاره دفتر اداری

- ۵۰۵ . هزینه حقوق

- ۵۱۰ . هزینه استهلاک

- ۵۲۰ . هزینه تاسیسات

- ۵۳۰ . هزینه تبلیغات

- ۵۴۰ . هزینه ملزومات

۳۷٫ بدهکار، بستانکار، و حسابداری دوبل (دو طرفه)

همانطور که در فصل یک مشاهده کردید، حسابداری مبتنی بر داده های تراکنشهای مالی می باشد، و نه مبتنی بر پندارها و عقاید محض. هر تراکنش مالی تاثیری دو جانبه دارد:

- سمت دریافت

- سمت پرداخت

برای مثال، در فصل یک دیدید که شینا برایت مبلغ ۳۰٫۰۰۰$ در کسب و کارش سرمایه گذاری کرد، در این وضعیت کسب و کار :

- مبلغ ۳۰٫۰۰۰$ وجه نقد دریافت می کند.

- مبلغ ۳۰٫۰۰۰$ سرمایه به شینا برایت پرداخت می کند (او را صاحب سرمایه می داند).

حسابداری از سیستم ثبت دوبل استفاده می کند، که معنای آن اینست که ما برای هر تراکنش مالی دو رکورد ثبت می کنیم. در نتیجه، هر تراکنش مالی حداقل بر روی دو حساب اثر می گذارد. اگر صرفآ سمت پرداخت را ثبت کنیم، یا اینکه فقط سمت دریافت را ثبت کنیم، ثبت ما ناقص می باشد.

خرید نقدی تجهیزات را درنظر بگیرید. اثرات دو گانه آن چیست؟ خرید نقدی تجهیزات :

- مقدار تجهیزات بالا می رود (شما تجهیزات دریافت می کنید).

- پول نقد را کاهش می دهد (شما پول پرداخت می کنید).

بطور مشابه در خرید اعتباری تجهیزات (خرید نسیه):

- تجهیزات افزایش پیدا می کند (شما تجهیزات دریافت می کنید).

- حسابهای پرداختنی افزایش می یابد (شما قول می دهید که در آینده وجه آن را پرداخت کنید).

حساب T

یک شکل خلاصه شده از حساب کل را حساب T می نامند، چون شبیه حرف انگلیسی T می باشد. خط عمودی حرف T حساب را به دو قسمت، سمت راست و سمت چپ تقسیم می کند، و عنوانی در بالای آن نمایش داده می شود. بعنوان مثال حساب موجودی نقد در شکل زیر ظاهر می شود:

ترجمه تصویر :

موجودی نقد

سمت چپ

سمت راست

سمت چپ حساب ستون بستانکار نامیده می شود، و سمت راست آن ستون بدهکار نامیده می شود.

نکته مهم : توضیح مترجم

توجه داشته باشید که در حسابداری به زبان انگلیسی این ستونها برعکس هستند، یعنی بدهکار در سمت چپ و بستانکار در سمت راست نمایش داده می شود. اما در اینجا و در ترجمه مثالهای ثبت سند ما ستون بدهکار و بستانکار را مطابق استاندارد حسابداری در ایران خواهیم نوشت.

برای اینکه با قانون فوق راحتتر باشید، مطلب زیر را بیاد داشته باشید:

بدهکار = راست

بستانکار = چپ

۳۸٫ افزایش و کاهش در حسابها

نوع حساب (دارایی، بدهی، سرمایه) مشخص می کند که چگونه افزایش یا کاهش را ثبت کنیم. برای هر حساب مشخص، افزایش در یک سمت و کاهش در سمت مقابل آن ثبت می گردد. حساب های T زیر خلاصه ای از این مطلب را نشان می دهد:

اینها قوانین بدهکار و بستانکار کردن می باشند. اینکه یک حساب با افزایش یا کاهش، بدهکار یا بستانکار گردد، بستگی به نوع آن حساب دارد. بدهکار کردن، خوب یا بد نمی باشد، همینطور بستانکار. ستون بدهکار همواره نشان از افزایش یا کاهش ندارد، همینطور در مورد بستانکار.

در یک سیستم اطلاعاتی حسابداری که توسط کامپیوتر طراحی شده است، کامپیوتر از روی نوع حساب، بدهکار یا بستانکار بودن را تشخیص می دهد. برای مثال، کامپیوتر (نرم افزار کامپیوتری) افزایش در وجه نقد را بعنوان بدهکار می خواند، چون آن یک حساب دارایی می باشد. کامپیوتر کاهش در حسابهای پرداختنی را بعنوان بدهکار شناسایی می کند، چون حسابهای پرداختنی نوعی بدهی هستند.

شکل ۲-۳ ارتباط بین معادله حسابداری و قوانین بدهکار و بستانکار را نشان می دهد.

برای تشریح ایده های ترسیم شده در شکل ۲-۳، بیایید دوباره به تراکنش ۱ در فصل اول باز گردیم. شرکت اسمارت تاچ مبلغ ۳۰٫۰۰۰$ وجه نقد را دریافت می کند و آنرا به حساب سرمایه شینا برایت (مالک شرکت) منظور می کند. کدام حسابهای شرکت تحت تاثیر قرار گرفته اند؟

پاسخ : حساب دارایی و سرمایه هر دو به میزان ۳۰٫۰۰۰$ افزایش داشته اند، حساب T به شکل زیر می باشد :

نکته : واژه های بدهکار debit و بستانکار credit خلاصه ای هستند از واژه های لاتین debitum و creditum که توسط یک راهب ایتالیایی بنام Luca Pacioli در قرن پانزدهم درباره حسابداری نوشته شده است و باعث رواج این واژه ها شده است.